Les contenus liés au tag Résultats

Afficher sous forme de : Titre | FluxAMD dans le vert au prochain trimestre

Intel : résultats en baisse mais 14nm sur les rails

Résultats WD, pas de baisse du prix des HDD en vue

Les ventes d'AMD baissent de 32% sur un an

Les ventes d'Intel résistent, mais pas le bénéfice

Résultats Seagate : en dessous des attentes

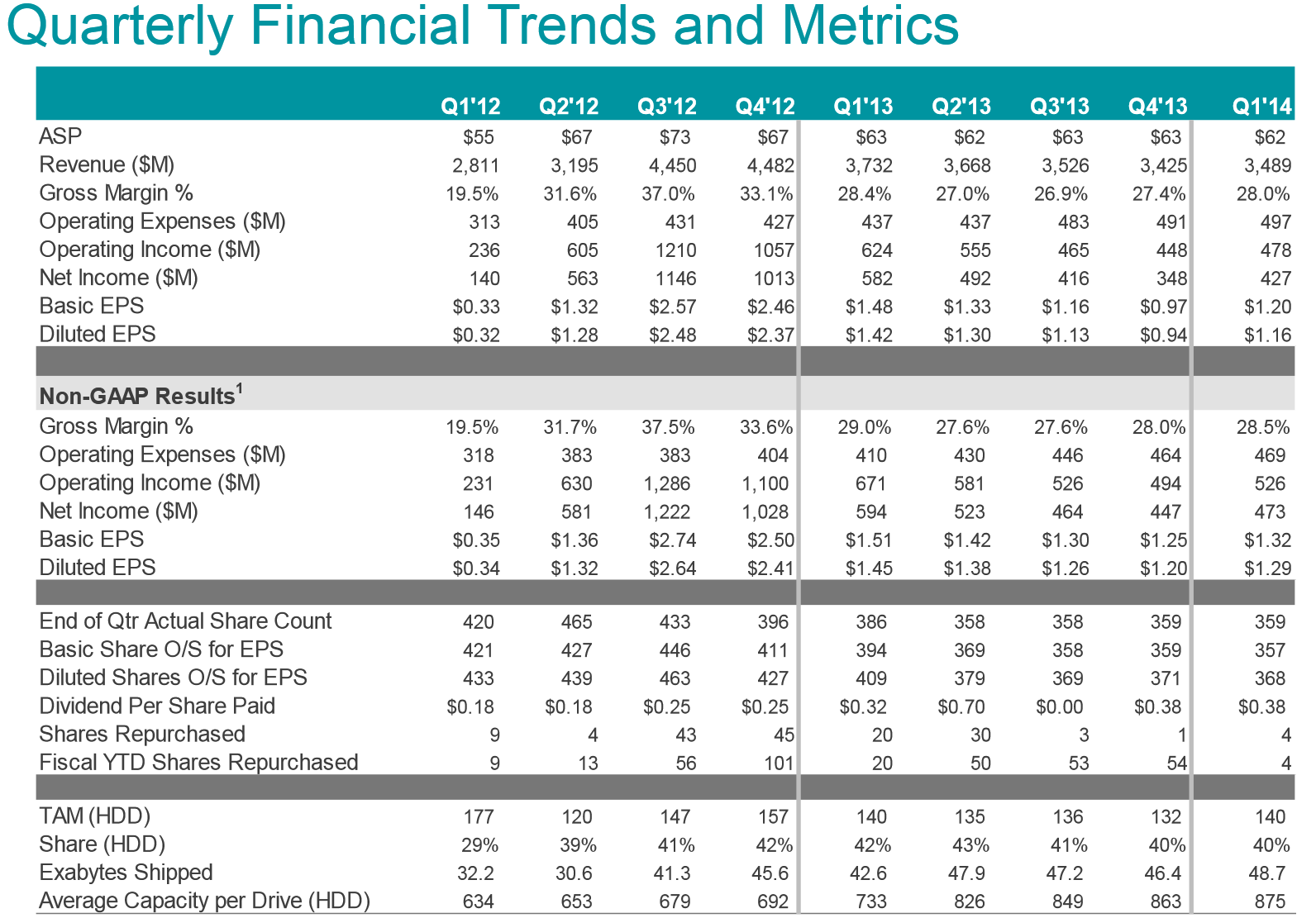

Après Western Digital, c'est Seagate qui présente aussi ses résultats financiers pour son premier trimestre fiscal 2014, qui se terminait comme pour WD le 27 septembre 2013. Seagate annonce un chiffre d'affaire de 3.489 milliards de dollars avec un bénéfice pour le trimestre de 427 millions de dollars. Le constructeur annonce avoir livré sur ce trimestre 55.7 millions de disques ce qui place toujours la marque en seconde position derrière son concurrent principal qui a sur ce trimestre livré 62.6 millions de disques (dont un million de disques hybrides).

La marge brute annoncée est là aussi confortable puisque de 28%. Il y a deux ans, cette marge n'était que de 19.5%, vous pouvez voir sur le tableau ci-dessus son évolution sur ces deux dernières années. Malgré tout, ces chiffres sont en dessous des estimations attendues par les analystes (3.56 milliards de CA et 1.31$ de profit par action) ce qui a valu une chute de l'action de 4.81%. A l'inverse, Western Digital avait dépassé les prédictions des analystes il y a quelques jours de cela (profit de 2.12$ par action contre 2.06$ attendu).

Résultats Western Digital, des chiffres toujours élevés

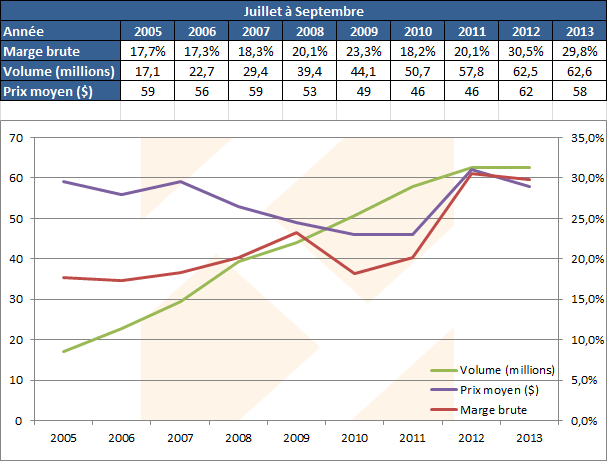

Western Digital vient d'annoncer ses résultats pour son trimestre fiscal prenant fin le 27 septembre 2013. Ils sont, comme d'habitude ces derniers temps, très bons avec un chiffre d'affaires de 3,8 milliards de $ pour 62,6 millions de disques livrés à un prix moyen de 58$. La marge brute est de 28,6%, et même 29,6% en excluant certaines charges exceptionnelles. Au final le bénéfice net est de 594 millions de $.

Plutôt que ces chiffres, cette annonce est l'occasion de faire le point sur les résultats de Western Digital ces dernières années, le secteur ayant été fortement impacté par les inondations thaïlandaises de fin 2011 et la concentration quasi simultanée qui nous a mené à un quasi duopole.

Les chiffres parlent d'eux même, depuis un an la baisse du prix moyen des disques et de la marge n'est que légère. On reste bien loin des chiffres de 2011, avant les inondations et alors que les rachats annoncés de Samsung HDD par Seagate et Hitachi GST par Western n'étaient pas encore validés par les différentes instances de régulations !

AMD dans le vert grâce aux consoles

Comme prévu, AMD renoue enfin avec les bénéfices, avec 48 millions de $ dans le vert ce trimestre contre une perte nette de 157 millions il y a un an. Le chiffre d'affaires en en nette progression sur un an, passant de 1,27 à 1,46 milliards (+15%). La marge brute est de 36%, contre 31% il y a un an.

Comme prévu, AMD renoue enfin avec les bénéfices, avec 48 millions de $ dans le vert ce trimestre contre une perte nette de 157 millions il y a un an. Le chiffre d'affaires en en nette progression sur un an, passant de 1,27 à 1,46 milliards (+15%). La marge brute est de 36%, contre 31% il y a un an.

Ces bons résultats masquent toutefois l'effondrement des ventes de la branche Computing Solution (CPU, APU et Chipsets), avec 790 millions de $ contre 927 l'an passé (-14,8%). AMD souffre d'une baisse des ventes en unités sur les portables, compensée en partie seulement par une hausse sur les PC de bureau, avec un prix de vente moyen en baisse. Cette branche est toutefois bénéficiaire avec 22 millions de $ de bénéfice opérationnel, contre une perte de 114 millions il y a un an qui était en grande partie dû à une dévaluation du stock d'APU Llano (100 millions !).

La division Graphics and Visual Solutions (GPU et revenus liés aux consoles) affiche par contre des ventes en nette hausse, avec 671 millions de $ soit une hausse de

96,2% en un an ! Le bénéfice opérationnel passe lui de 18 millions à 79 millions de $. Attention toutefois, sur les GPU seulement, AMD enregistre une baisse des ventes dont l'ampleur n'est pas communiquée sur un an, y compris par rapport au trimestre précédent ou les ventes n'étaient que de 320 millions de $.

350 à 400 millions de $ des ventes de la division GVS proviennent donc des ventes de puces semi-personnalisés à Microsoft et Sony, et AMD précise qu'il a déjà livré des millions d'unités aux deux géants en préparation du lancement de leurs nouvelles consoles. AMD précise d'ailleurs que si sa marge augmente sur un an, elle est en baisse de 4 points sur un trimestre du fait de la marge plus faible sur ces puces (entre 10 et 20%, probablement dans le bas de la fourchette).

Si d'un point de vue financier le retour d'AMD aux bénéfices est une bonne chose, il ne se fait donc pas via son cur de métier habituel qui est toujours en recul.

Volumes PC en baisse mais prix en hausse pour Intel

Pour son dernier trimestre fiscal, Intel vient d'annoncer des ventes stables à 13,5 milliards de $ par rapport à l'an passé. La marge brute est en baisse de 0,9 points à un chiffre qui reste très élevé de 62,4%, et le bénéfice opérationnel baisse de 9% pour atteindre 3,5 milliards alors que le bénéfice net n'est avec 3 milliards qu'en baisse de 1%.

Pour son dernier trimestre fiscal, Intel vient d'annoncer des ventes stables à 13,5 milliards de $ par rapport à l'an passé. La marge brute est en baisse de 0,9 points à un chiffre qui reste très élevé de 62,4%, et le bénéfice opérationnel baisse de 9% pour atteindre 3,5 milliards alors que le bénéfice net n'est avec 3 milliards qu'en baisse de 1%.

Dans le détail, sur un an la branche PC Client Group (produits pour PC fixes et portables) a baissé de 3% (4% en volume mais hausse de 1% du prix de vente moyen) et atteint 8,4 milliards. Côté PC de bureau le volume est en baisse de 5% mais le prix de vente en hausse de 6%, alors que sur les portables la baisse est de 3% en volume comme en prix.

La division Data Center Group (produits serveurs) a vu ses ventes grimper de 12% sur un an pour atteindre 2,9 milliards, avec 5% de mieux en volume et 8% de mieux en prix de vente.

La branche Other Intel Architecture Group, qui comprend notamment les solutions embarquées, est en baisse de 9% sur un an à 1,1 milliards. Enfin la division logiciels et service grimpe de 6% à 621 millions.

Un résultat record pour Micron ''grâce'' à Elpida

Micron vient d'annoncer ses chiffres pour son trimestre fiscal qui prenait fin le 29 août dernier. Le fabricant de mémoire annonce des ventes à hauteur de 2,84 milliards de $ et une marge brute de 24,6%, contre 1,96 milliards et 11,1% sur la même période il y a un an. Il faut noter que durant un mois sur ce dernier trimestre les revenus d'Elpida sont ajoutés du fait de la finalisation de l'acquisition, ce qui a rajouté 355 millions de $ de chiffre d'affaires à 25% de marge brute.

Micron enregistre au passage un gain lié à l'acquisition de pas moins de 1,484 milliards $ en valorisant les actifs d'Elpida à 2,433 milliards de $ pour un coût d'acquisition de 949 millions. Une très bonne affaire qui permet au final à Micron d'afficher un résultat net de 1,7 milliards sur le trimestre.

Concernant la marge opérationnelle, l'amélioration découle notamment de la hausse du prix de la DRAM, qui avait permis à Micron de repasser dans le vert dès le trimestre précédent. La marge serait actuellement de 25% environ sur ce marché, contre 5 à 10% sur la NOR et 30 à 35% sur la NAND. Le prix de vente moyen de la DRAM a augmenté de 5% comparé au trimestre précédent, alors que celui de la NAND a baissé de 9%.

La soudaine hausse des prix suite à l'incendie de l'usine SK Hynix située à Wuxi devrait permettre à Micron de tirer son épingle du jeu, et Micron sans s'en féliciter officiellement indique ne pas avoir modifié son volume de DRAM en conséquence ce qui aidera malheureusement au maintien des prix élevés tant que l'usine de SK Hynix ne retrouvera pas son niveau de production. La transition d'une usine singapourienne de la DRAM vers la NAND n'est d'ailleurs pas retardée...

Toujours concernant la DRAM, Micron sous-entends clairement qu'il sera le ou tout du moins l'un des fournisseurs de GDDR5 pour la PlayStation 4.

Pour ce qui est de la NAND, qui représente 27% des ventes de Micron, la baisse de prix n'a pas impacté la marge brute qui reste stable. Plus de 50% du volume de NAND de Micron est utilisé dans ses propres SSD ou des SSD de partenaires clefs, et le fabricant précise que ses SSD "clients" sont à 40% en 20nm alors que les SSD entreprise sont à plus de 80% en 25nm.