Les contenus liés au tag 16/14nm

Afficher sous forme de : Titre | FluxLe 20nm en production chez TSMC

Intel donne quelques infos sur le 14nm

La production de Broadwell repoussée d'un trimestre

Des SoC Atom et Broadwell 14nm en 2014

16nm en 2013, 10nm EUV en 2015 chez TSMC

Intel précise son process 14nm

En marge de son annonce sur Broadwell-Y, Intel a partagé quelques détails sur son process 14nm. Comme vous le savez, le process 14nm d'Intel souffre de retards. Le constructeur avait annoncé qu'il décalerait la mise en production d'un trimestre en novembre dernier, tout en publiant des indications autour de ses yields qui laissaient entendre un retard de 6 mois.

En pratique, il est difficile de mesurer réellement le retard du process même si Intel a partagé ce nouveau graphique de yields :

Plusieurs choses à voir sur ce graph, d'abord, si vous vous souvenez du dernier graphique de yields présenté par Intel, celui-ci diffère fortement. Là où le premier était aligné par rapport au début du développement du process, les graphiques sont désormais alignés sur la qualification du premier produit (Ivy Bridge en 22nm, Broadwell-Y en 14nm), étape préalable à la mise en production. Intel indique sur ce graphique que la qualification de Broadwell-Y a eu lieu en fin de second trimestre et qu'il est actuellement en production en volume. Si l'on ne connait pas la date précise de qualification d'Ivy Bridge, on sait que la production en volume avait débuté au troisième trimestre 2011, ce qui met donc au minimum deux ans et neuf mois entre la mise en production en volume du 22nm et celle du 14nm.

L'autre point le plus important concerne (on passera sur l'échelle absente une fois de plus) l'écart de yields entre la mise en production d'Ivy Bridge et celle de Broadwell-Y. Le constructeur a choisi, comme nous le supposions en novembre dernier, de lancer la production avec des niveaux de yields inférieurs. En pratique, le décalage de yields pour la mise en production, si l'on prend en compte la prédiction pour les prochains mois est de quatre mois (voir la ligne violette que nous avons rajouté au graphique). Ce qui ne signifie pas quatre mois de retard pour ce process rappelez-vous que les graphiques ne sont plus alignés ! mais qu'Intel a anticipé la mise en production de quatre mois par rapport à celle d'Ivy Bridge. Il est probable que, plus que le niveau de yields, ce soit une date butoir qui ait été utilisée pour déterminer la mise en production afin de s'assurer qu'un produit soit « livré » cette année.

En soit, ce choix est logique : le constructeur peut ainsi proposer un peu plus tôt des produits quitte à sacrifier sur ses marges, tout en honorant - on l'imagine - des contrats auprès de ses partenaires et en pouvant montrer aux investisseurs qu'un produit en 14nm a bel et bien été lancé en 2014. En pratique, si Intel pourra effectivement « lancer » un premier produit cette année, le gros du volume en 14nm devra attendre. Le constructeur ne le cache pas en indiquant que ses yields devraient être acceptables au premier semestre 2015 pour la production en volume de produits vendus en plus larges quantités que les Broadwell-Y.

Intel est également revenu sur la compétition en proposant une nouvelle version de son graphique à propos de la densité qui avait largement fait débat :

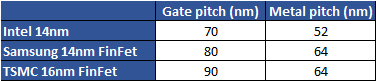

Cette fois ci, le constructeur mélange IBM et TSMC parmi ses concurrents, et met de côté Samsung (pour rappel, Samsung et GlobalFoundries ont annoncé un partenariat sur le 14nm autour du process 14nm développé par Samsung, hors de la Common Platform l'alliance qui liait Samsung et GlobalFoundries à IBM). Le constructeur a le mérite d'indiquer la formule qu'il utilise pour mesurer la densité ce qui n'était pas le cas auparavant.

La densité des puces est un sujet pour le moins complexe et si la formule annoncée par Intel (gate pitch l'écart entre deux transistors multiplié par metal pitch l'écart de la couche métallique la plus basse qui sert à l'interconnexion des transistors) est correcte, elle ne prend en compte qu'en partie la question de la densité.

Intel a par exemple toujours été en retard sur ses concurrents sur la question du metal pitch. Le 22nm d'Intel disposait d'un metal pitch de 90nm tout comme le 28nm de TSMC. En pratique, pour le 14/16nm, voici les chiffres qui sont annoncés :

C'est sur cette formule (90x64 comparé à 70x52) qu'Intel annonçait un gain de 35% par rapport à TSMC. Bien sur, la densité finale d'une puce ne dépend pas que de cette formule, les règles de design, la taille des SRAM, et d'autres facteurs jouent de manière importante sur la densité « réelle » de transistors obtenus au mm2 sur une puce, la formule metal pitch x gate pitch n'indiquant que le cas « idéal ». C'est sur ces autres facteurs que TSMC estime gagner 15% de densité « réelle » au total entre son process 20 et 16nm. Si l'on ne peut pas reprocher à Intel de choisir la formule qui l'arrange le plus pour mettre ses produits en avant, on peut apprécier que cette fois ci, la formule choisie soit au moins précisée !

On notera par contre qu'Intel continue d'ignorer Samsung qui devrait pourtant être son plus sérieux concurrent sur le 14nm. Samsung pour rappel avait annoncé une production en volume de son process 14nm pour la fin de l'année 2014.

Sur le papier et comme indiqué plus tôt, le process d'Intel semble être supérieur aux autres process 16/14nm de première génération annoncés (on se souviendra que et TSMC, et Samsung ont annoncés une seconde version de leurs process), en partie par le choix fait d'obtenir une réduction forte sur la taille des interconnections atteignant un metal pitch de 52nm qui sera en avance pour la première fois depuis plusieurs process sur ce que proposeront ses concurrents.

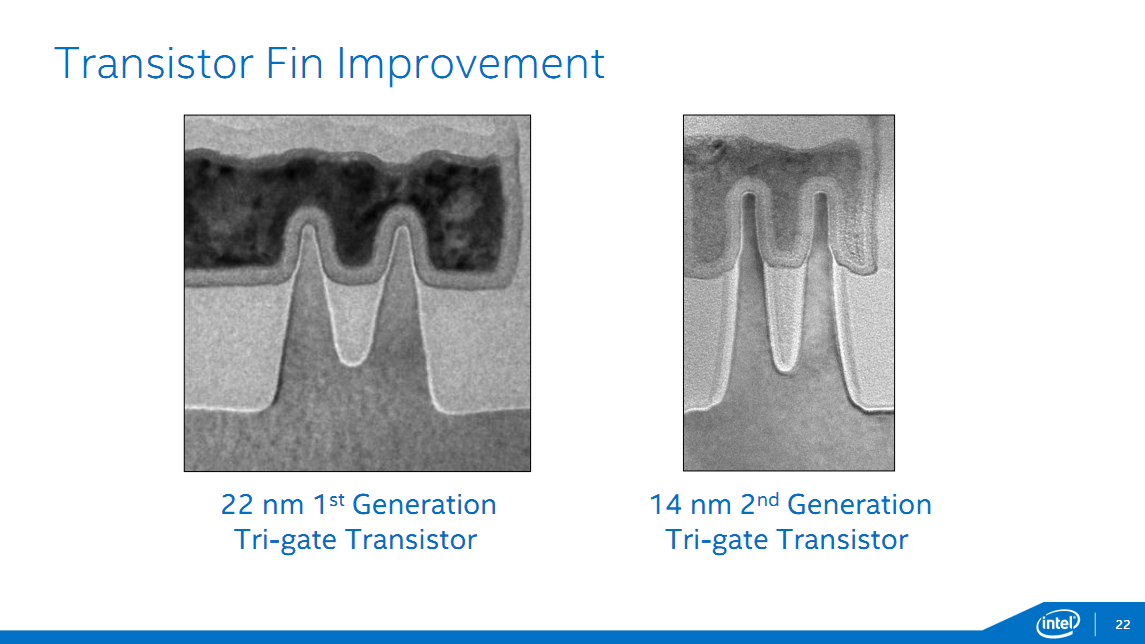

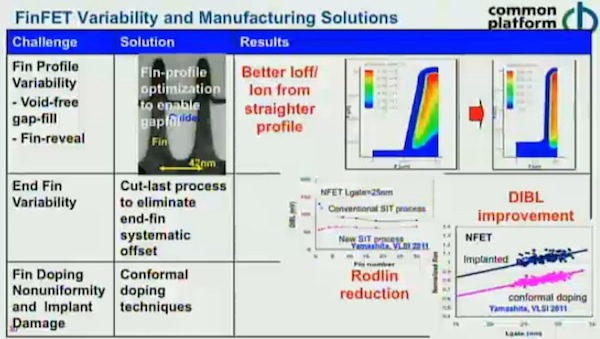

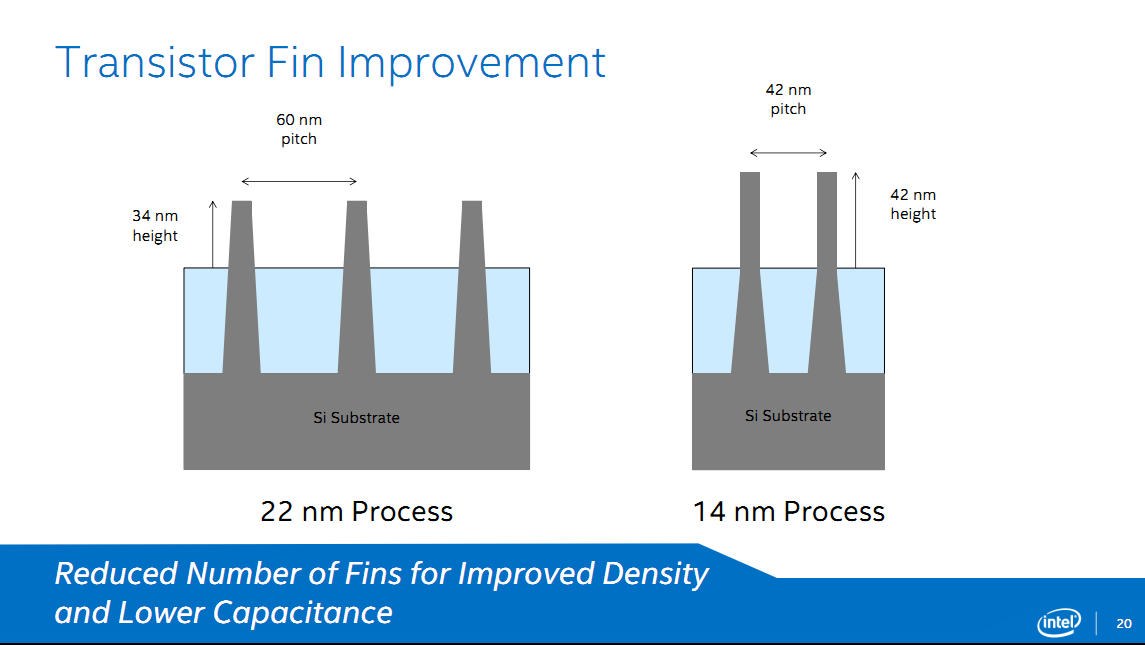

Il s'agira également de la seconde génération de FinFet pour Intel. Outre l'apprentissage effectué par le premier, on peut noter sur les photos fournies par le constructeur quelques changements dans la forme des Fin. Là ou en 22nm les gates avaient une forme trapézoidale, les fins ont désormais une forme rectangulaire plus proche de la forme idéale attendue. On se souviendra qu'IBM et la Common Platform avaient soulevés les questions de forme et de variabilité du process d'Intel :

Il sera intéressant de voir si Samsung (et TSMC) aura comme le laissait entendre IBM à l'époque appris de la première version du process d'Intel.

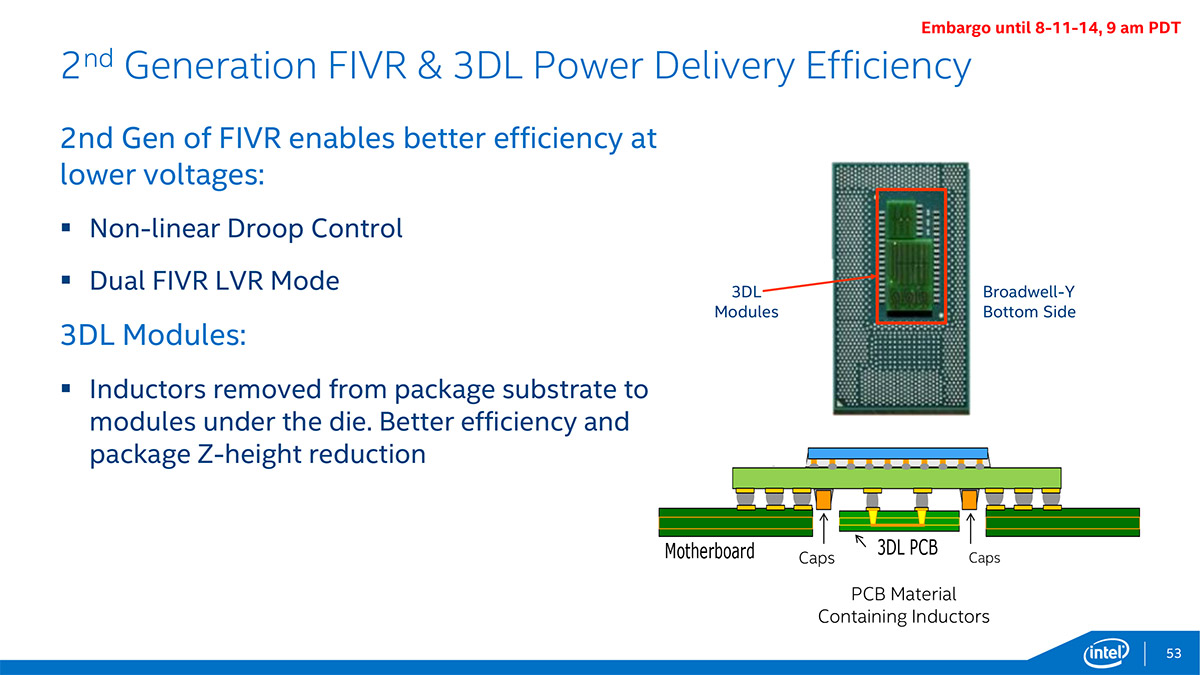

On notera également une augmentation de la hauteur des fins (de 34nm à 42nm) qui devrait permettre une amélioration des performances, quelque chose qui devrait être très utile notamment sur les usages SoC pour limiter la consommation. Si Intel ne donne pas de chiffre de performances concernant les transistors, le constructeur donne quelques chiffres concernant Broadwell-Y. Sur cette puce, et par rapport à son équivalent Haswell, les courants de fuites seraient réduits par deux, avec un rapport performance par watt de 2x.

Pour résumer, Intel semble avoir fortement optimisé son process pour les usages mobiles qui sont aujourd'hui les marchés les plus porteurs (qu'il s'agisse des PC portables ou des tablettes/smartphones) et il sera intéressant de voir comment les gains (forts) annoncés sur Broadwell-Y se traduiront sur le reste des produits 14nm du constructeur. Si le retard d'Intel dans la mise au point de son process est conséquent, et que le lancement de Broadwell-Y se fait dans des conditions non optimales (yields plus faibles qu'attendus, et produits à fort volumes repoussés en 2015), le constructeur semble disposer sur le papier d'un process solide et ambitieux, qui semble corriger les problèmes de sa première génération FinFet. Reste que les délais dans sa mise au point ont permis à la concurrence de se rapprocher - au moins dans les annonces avec un Samsung qui devrait être particulièrement agressif. L'avantage technique apporté par ses process de fabrication reste toujours réel et important pour Intel, et sur le papier son 14nm devrait permettre à Broadwell-Y des avancées notables. Mais la domination d'Intel sur le sujet des process ne semble plus - si l'on s'en tient aux annonces respectives des uns des autres - aussi hégémonique qu'elle le fut ces dernières années.

Intel Broadwell : +5% d'IPC et TDP de 5 watts

Intel a livré des détails supplémentaires sur son architecture Broadwell et les processeurs Core M qui seront les premiers à en bénéficier d'ici à la fin de l'année.

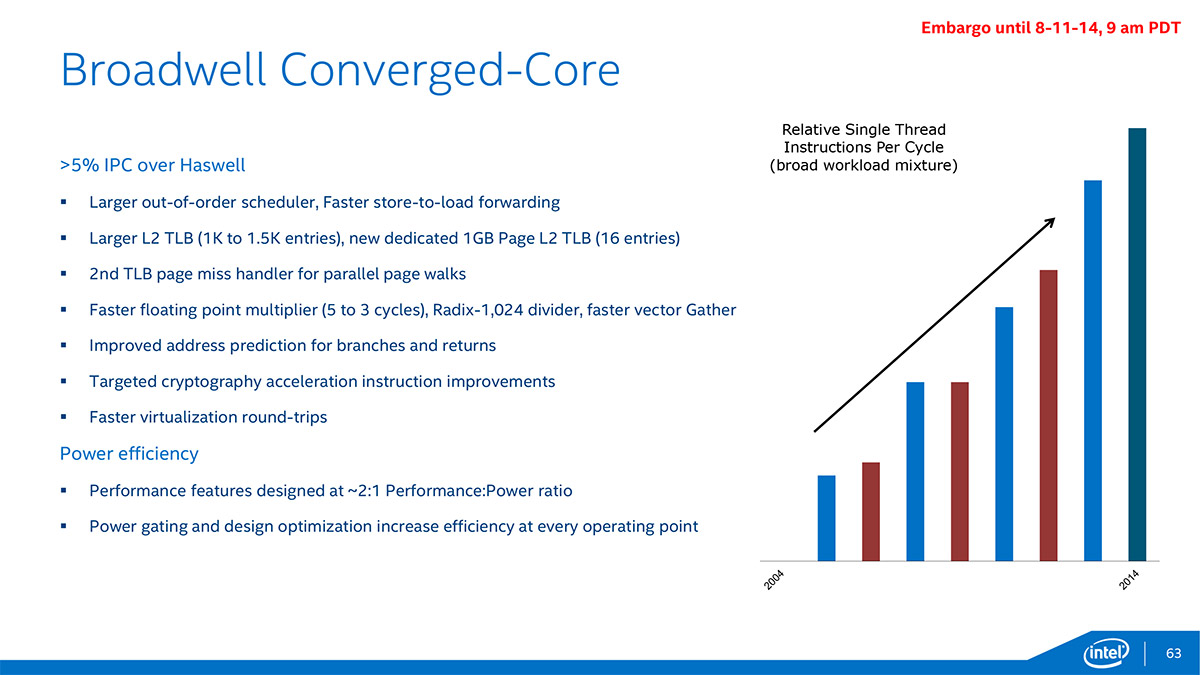

Côté architectural tout d'abord, Intel a détaillé les diverses améliorations intégrées lui permettant au final d'annoncer une hausse d'IPC supérieur à 5% par rapport à Haswell. Comme souvent, la prédiction de branchement a été améliorée, tout comme le TLB mais aussi la multiplication en virgule flottante ou encore la division. Intel précise que ces améliorations ont été introduites sur la base d'un rapport Performance:Puissance de 2:1, c'est-à-dire qu'un gain de 2% de performance ne devait pas entraîner plus d'1% de hausse de consommation, contre 1:1 pour les améliorations intégrées dans Haswell.

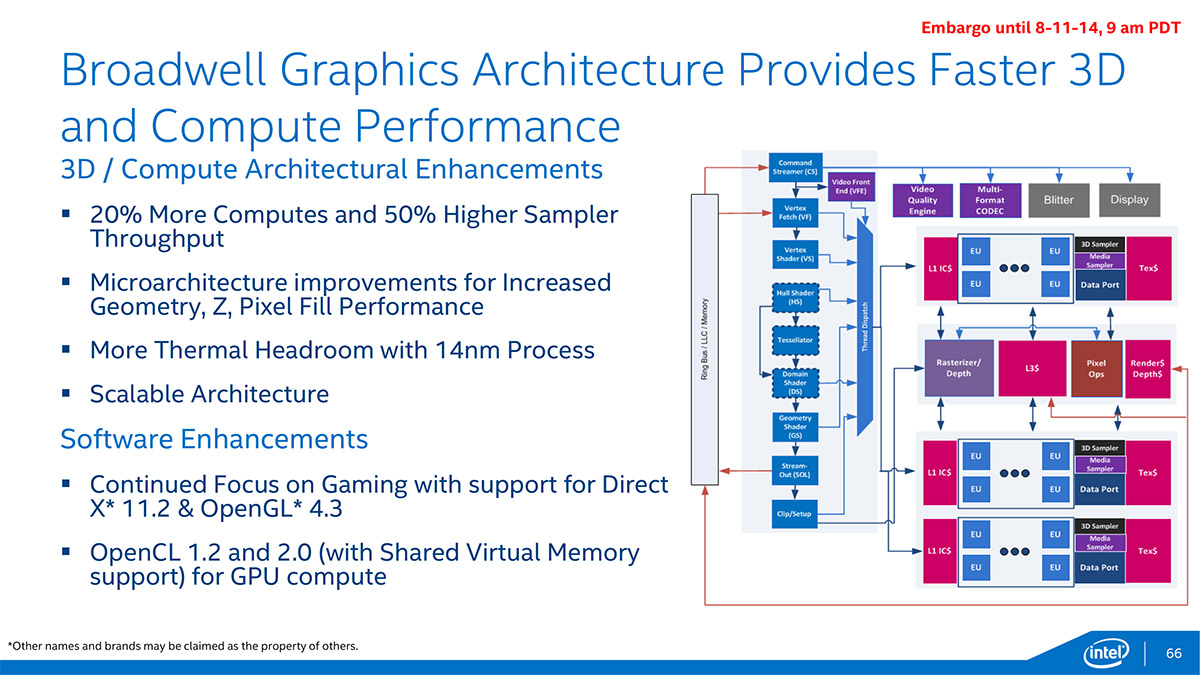

L'iGPU a également droit à ses améliorations, avec 20% d'unités d'exécutions mais aussi 50% d'unités de texturing supplémentaire. Intel saupoudre par-dessus des améliorations micro architecturales qui devraient permettre une efficacité accrue, pour peu que l'iGPU ne soit bien sûr pas limité par la bande passante mémoire.

Concernant le Core M, il s'agit de Broadwell-Y c'est-à-dire une version intégrant au sein d'un même packaging un Broadwell 2 curs 14nm, un HD Graphics avec 24 EUs ainsi que le chipset Broadwell PCH-LP, qui reste lui gravé en 32nm mais avec des optimisations permettant de réduire sa consommation au repos de 25% et en charge de 20%.

Pour cette déclinaison de Broadwell, Intel vise clairement la basse consommation via son process 14nm et met même en avant son intégration au sein de tablettes fanless d'une épaisseur de 9mm. Il est question d'une réduction supérieur à 2x du TDP, malgré un niveau de performance supérieur, vis-à-vis de Haswell-Y dont le TDP est de 11.5 watts et par ailleurs Intel indique qu'il faut atteindre les 5 watts pour son objectif fanless dès lors le TDP des Core M les plus économes, si il n'est pas mentionné, semble clairement de 5 watts.

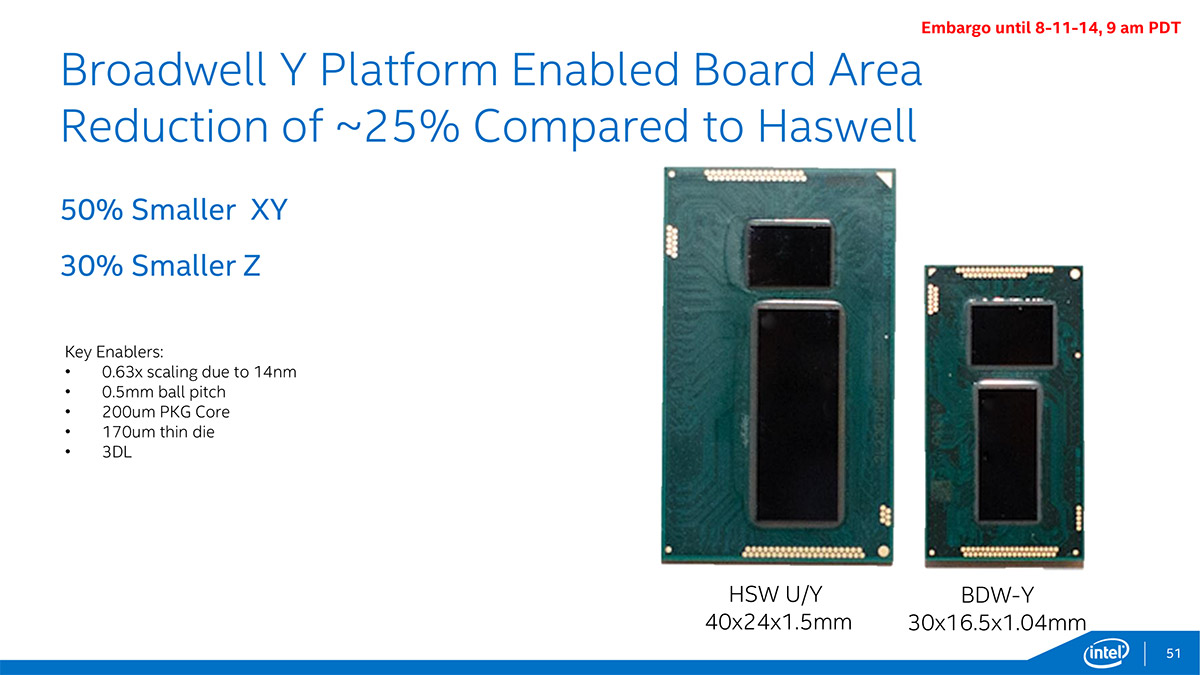

Toujours dans le but d'une intégration plus poussée, Intel a nettement réduit la taille de la puce. Au niveau du die tout d'abord, cette version de Broadwell fait 0.63x son équivalent Haswell grâce au passage en 14nm et malgré les fonctionnalités supplémentaires (on serait à 0.51x sans ces dernières). Mais le packaging a également été amélioré puisqu'un Broadwell-Y mesure 30x16.5x1.04mm, contre 40x24x1.5mm pour un Haswell-Y. La surface est donc quasiment divisée par 2, alors que la hauteur est réduite de 30%. Selon Intel il serait possible de faire des cartes mères 25% plus petites avec Broadwell-Y.

Voilà donc des avancées qui semblent prometteuses sur le papier pour Broadwell-Y. Reste à savoir si elles permettront à Intel de percer sur les marchés qui seront désormais ouvert à la gamme Core, et si le 14nm se montrera aussi efficace lorsqu'il sera décliné sur des puces plus performantes. Pour celles-ci il faudra malheureusement attendre l'an prochain !

Le 16nm en retard chez TSMC

TSMC a également publié ses résultats pour le second trimestre, avec un chiffre d'affaire de 6 milliards de dollars, en hausse de 17.4% par rapport à la même période sur l'année 2013. Le bénéfice net atteint 1.9 milliard, là aussi en hausse de 15.2%.

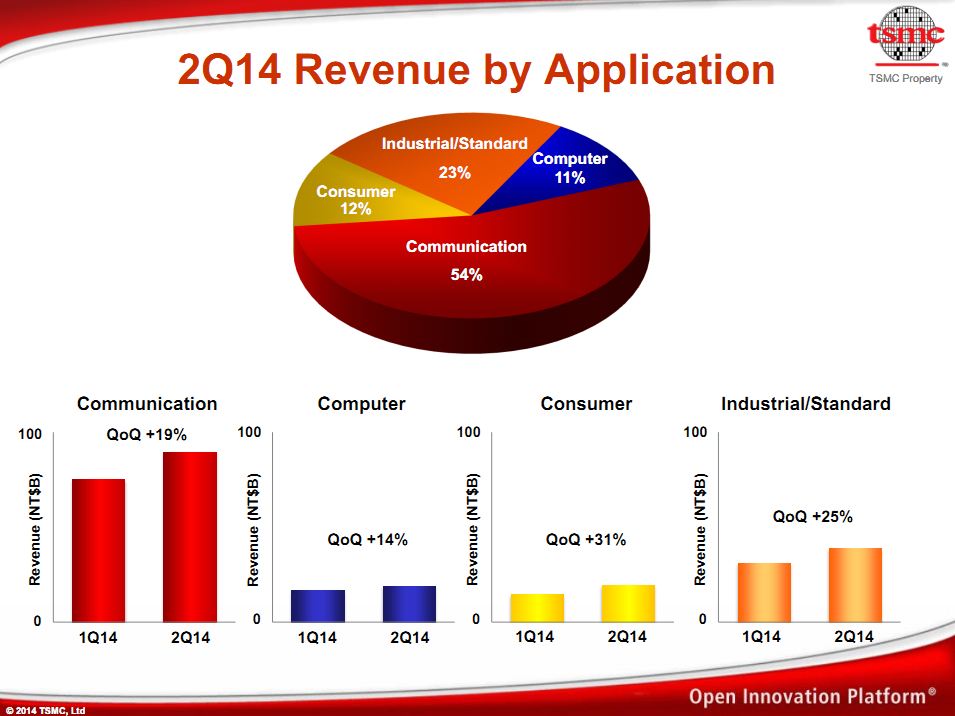

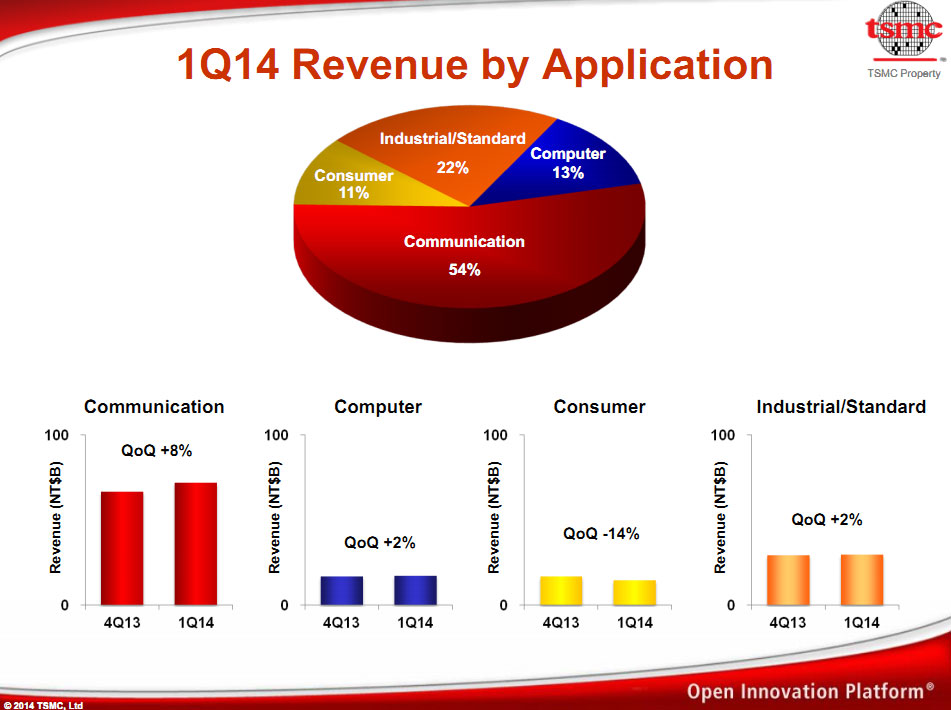

La conférence concernant ses résultats financiers a été l'occasion d'obtenir quelques détails supplémentaires. D'abord un rappel sur l'importance des SoC et Modems pour TSMC. Si tous les segments sont en hausse, la fabrication de SoC représente 54% du chiffre d'affaire sur le second trimestre. Une dépendance forte à des sociétés comme Qualcomm et Mediatek (et selon les rumeurs sur le 20nm, Apple) qui pourrait poser problème à l'avenir au fondeur taiwanais : Qualcomm ayant selon les rumeurs récentes choisi Samsung/GlobalFoundries pour le 16nm (tout comme Apple). A titre indicatif, la part « informatique » qui inclut les SoC x86 et les GPU est en baisse, passant de 13% à 11% du mix de produits fabriqués par TSMC.

Concernant le 20nm, Morris Chang a confirmé que les livraisons en volume ont commencé en juin, réitérant que le ramp-up (la montée des yields, massivement importante pour déterminer le cout final des puces) aura atteint un nouveau record. Selon les rumeurs, Qualcomm et Apple se sont accaparé la majorité de la production 20nm de TSMC pour les trimestres à venir pour la production de leurs SoC.

Le 16 nm devrait cependant être légèrement en retard si l'on en croit les commentaires légèrement cryptiques donnés durant la conférence. La production en volume ne débuterait que fin 2015, alors que TSMC laissait entendre plus tôt que le délai entre la production 20 et 16nm serait de 12 mois. Cela a valu au fondeur d'indiquer qu'il estime qu'un de ses concurrents (non nommé explicitement, mais il s'agit de Samsung) disposera d'une part de marché supérieure sur le 16nm en 2015, quelque chose de justifié en grande partie par le fait que Samsung ait choisi de passer directement au 16nm laissant de côté le 20nm. La perte de part de marché venant du fait que « certains clients » ait souhaité profiter du 16nm avant qu'il ne soit disponible chez TSMC, quelque chose qui semble aller dans le sens des rumeurs concernant Qualcomm et Apple.

TSMC estime que la situation s'équilibrera en 2016. L'allocation 16nm devrait être beaucoup moins problématique que celle en 20nm pour les acteurs du marché GPU dans tous les cas.

On notera que le 10nm a été évoqué et que l'EUV a - chose rare - été évoqué comme une possibilité pour une voir deux couches durant le process de fabrication. Les premiers tape-out seraient attendus sur la seconde moitié de 2015. La production en volume n'étant pas encore évoquée.

16-FinFET plus et 10nm chez TSMC

Lors de sa conférence concernant ses résultats financiers, TSMC a donné quelques détails sur ses process de fabrication courants et à venir.

Pour le 20nm tout d'abord, TSMC a confirmé que la production du 20-SoC a bel et bien commencé en janvier. La société a cependant indiqué que le ramp up du process aura été le plus rapide de son histoire sous entendant des yields un peu en avance sur les prévisions, sans plus de détails. La question du coût des wafers est toujours un point important pour les clients du fabricant, le 20nm engendrant une augmentation assez importante de par l'usage du double patterning. Les estimations du cout des wafers chez TSMC parlent d'environ 2200-2600$ pour le 28nm, le 20nm ajoutant un surcout de plus de 20% par wafer (sans prendre en compte les différences de yields qui augmentent significativement la différence sur le cout final par puce fonctionnelle). Pour l'instant, le 20nm n'entre pas encore dans les revenus financiers de TSMC mais devrait entrer pour une petite partie au prochain trimestre.

L'importance des SoC/modems pour smartphones dans les revenus de TSMC (colonne « Communication ») est assez facilement illustrée par ce graphique, par rapport aux revenus informatiques et GPU que l'on retrouve dans la colonne « Computer ».

Concernant le 16nm, le constructeur a annoncé une seconde version de son process. En sus du 16-FinFET déjà annoncé et censé entrer en production en février prochain, TSMC annonce une version « plus » de son process. Il s'agira en quelque sorte d'une version optimisée du 16nm basé sur des optimisations non dévoilées, les règles de design restant les mêmes entre le 16-FinFET et le 16-FinFET plus. La stratégie n'est pas très différente de ce que proposeront Samsung et GlobalFoundries sur ce point avec le 14LPE et le 14LPP qui sera proposé dans un second temps.

Contrairement à Samsung, TSMC livre quelques chiffres sur son process 16-FinFET plus qui apportera, par rapport à la première version, un gain au choix de 15% de vitesse à consommation égale, ou de 30% de gain de consommation à vitesse égale. Des gains qui sont loin d'être négligeables. Côté timing, le constructeur évoque une qualification de son process en septembre de cette année suivis de quelques « tape-outs » (15 en 2014) et une production en volume « courant » 2015.

TSMC a également parlé de son process 10nm, baptisé 10-FinFET, indiquant qu'il est en cours de développement. Le 10-FinFET est qualifié de troisième génération de FinFET par la société sans plus de détails. Quelques chiffres ont été livrés comparant au 16-FinFET plus avec une amélioration de la densité de 2.2x, et 25% de vitesse à consommation égale, ou 45% de gain de consommation à vitesse égale. D'un point de vue implémentation technique, le seul détail donné concerne l'EUV (une source lumineuse avec une longueur d'onde de 13nm, contrairement aux actuelles sources 193nm) qui, sans trop de surprise, ne sera toujours pas prêt pour le 10nm. TSMC laisse la porte ouverte pour l'utilisation de l'EUV plus tard dans la vie du process. TSMC devrait donc utiliser d'une manière plus forte le multiple patterning, augmentant potentiellement les couts. Un point sur lequel il est pour l'instant un peu trop tôt pour se prononcer.

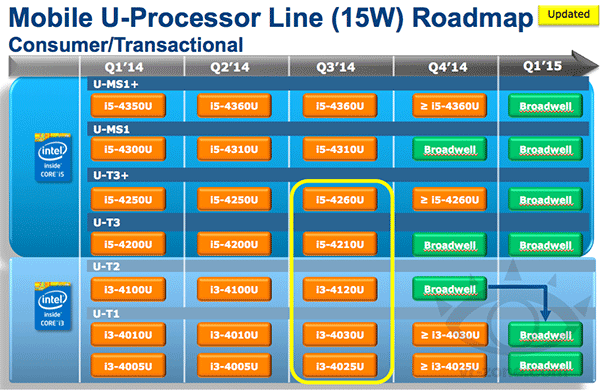

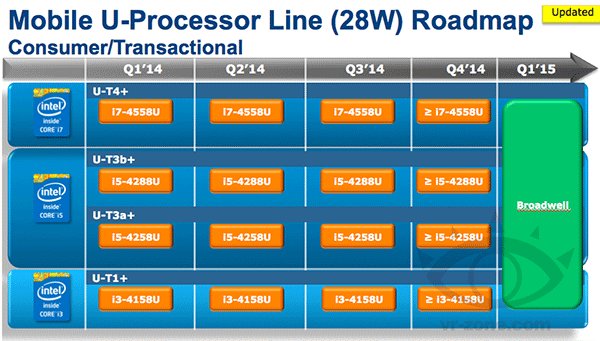

Broadwell en fin d'année seulement (et encore)

En octobre 2013, Intel avait annoncé que la mise en production des puces Broadwell en 14nm était repoussée d'un trimestre et désormais prévue pour ce premier trimestre 2014, la faute à des yields plus faibles qu'attendus. Le lancement commercial des puces était pour sa part maintenu, sans plus de précision, au second semestre 2014.

On en sait maintenant un peu plus sur le calendrier de lancement grâce à la publication de deux extraits de roadmap par VR-Zone concernant les plans d'Intel pour les Broadwell à deux curs 15W et 28W destinés aux portables. Ce n'est ainsi qu'au quatrième trimestre qu'une partie de la gamme 15W passera à Broadwell, alors qu'il faudra attendre le premier trimestre 2015 pour la gamme 28W.

Voilà qui confirme les rumeurs persistantes de ces dernières semaines indiquant que les problèmes d'Intel sur son 14nm n'étaient pas encore complètement résolus, malgré les informations d'Intel en fin d'année passée qui se voulaient rassurantes.