Les contenus liés au tag Résultats

Afficher sous forme de : Titre | FluxVentes en hausse de 54% pour Nvidia

Résultats AMD pour le troisième trimestre

Résultats d'Intel pour le troisième trimestre

10/7nm en avance pour TSMC, EUV pour le 5nm

Résultats Nvidia en hausse

Résultats encourageants pour AMD

AMD vient d'annoncer des résultats encourageants pour son premier trimestre fiscal 2017 avec un chiffre d'affaire en hausse de 18% par rapport à il y a un an qui s'établit à 984 millions de $. La marge brute augmente de 2 points à 34% alors que la perte opérationnelle s'amenuise, passant de 68 à 29 millions de $.

AMD vient d'annoncer des résultats encourageants pour son premier trimestre fiscal 2017 avec un chiffre d'affaire en hausse de 18% par rapport à il y a un an qui s'établit à 984 millions de $. La marge brute augmente de 2 points à 34% alors que la perte opérationnelle s'amenuise, passant de 68 à 29 millions de $.

Dans le détail les ventes de la division Computing et Graphics sont en hausse de 29% sur un an à 593 millions de $, portés principalement par les ventes de Ryzen. Les ventes de SoC semi-custom, soit principalement ceux destinées aux consoles, sont en hausse de 5% sur un an à 391 millions de $. Le bénéfice opérationnel de cette branche baisse un peu, passant de 16 à 9 millions de $, alors que côté CPU et GPU on est sur une perte en nette baisse, 15 millions au lieu de 70.

Concernant l'avenir, AMD compte sur une hausse des ventes de 12% sur le second trimestre par rapport à l'an passé, et confirme que le lancement de Vega aura bien lieu sur cette période. Il en va de même pour Naples (Zen serveur) qui est prévu pour la fin du second trimestre. Les Ryzen 3 arriveront pour leur part au second semestre, a priori plus précisément au troisième trimestre, alors qu'il faudra attendre la toute fin d'année pour voir débarquer les APU à base de Zen sur PC portables.

Ces résultats ont été sanctionnés en bourse puisque l'action AMD perd 13% en préouverture, il faut dire qu'en un an sa valeur a quadruplé et que les attentes des investisseurs sont donc importantes.

Le Data Center en question dans les résultats d'Intel

Intel a publié hier soir ses résultats financiers pour le premier trimestre 2017. La société annonce un chiffre d'affaire de 14.8 milliards de dollars pour un bénéfice opérationnel de 3.6 milliards. Par rapport à la même période l'année dernière, cela représente une hausse de 8% du CA, et d'un peu plus de 38% pour le bénéfice. La marge brute progresse elle aussi pour atteindre 61.8%.

D'excellents chiffres poussés par une augmentation des ventes sur les différents marchés où Intel est présent. Le groupe Client (processeurs PC bureau/portables) qui représente 54% du CA d'Intel a progressé de 6% sur l'année, tout comme le groupe Data Center (4.2 milliards soit 28.4% du CA). Le reste du CA d'Intel (18% environ) profite aussi de hausses, la plus importante étant la division mémoire non volatile en progression de 55% ( pour un CA de 866 millions, soit 5.8%). Cette progression est liée aux premières ventes d'Optane selon le constructeur.

Malgré tout, l'action d'Intel a perdu près de 4% à la clôture des marchés hier suite à l'annonce de ces chiffres, en grande partie à cause du ralentissement de la croissance de l'activité Data Center, en dessous des prévisions (des analystes, et d'Intel). L'année dernière sur la même période, cette activité avait progressé de 8.4% et si la progression est de 6% cette année en termes de revenus, en nombre d'unités vendues, l'activité baisse de 1%. Intel dispose pour rappel d'une part de marché déjà hégémonique dans le serveur (autour de 95%) depuis plusieurs années, faute de concurrence.

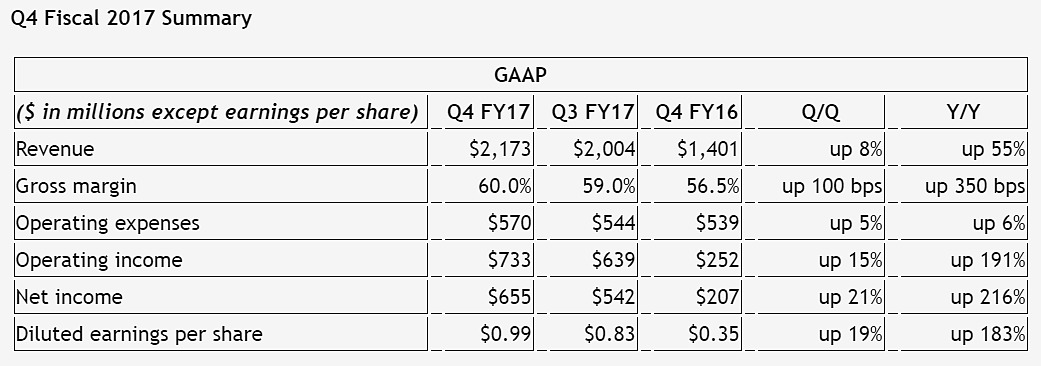

Résultats NVIDIA : CA en hausse de 55%

Nvidia a publié hier ses résultats financiers pour son dernier trimestre fiscal, qui prenait fin le 29 janvier dernier. Son chiffre d'affaires s'établit à 2,17 milliards de dollars, soit une hausse de 55% par rapport à la même période il y a un an, alors que le bénéfice net bondit de 216% à 655 millions de dollars (et 704 millions et +137% si on exclut les éléments exceptionnels). La marge brute passe pour sa part de 56,5% à 60%.

Les GPU se portent bien (+57% et 1850 millions de $) tout comme les Tegra (+64% et 257 millions). Par segment le secteur Gaming voit ses ventes grimper de 66% à 1348 millions de $, mais la hausse la plus importante se situe du côté Datacenter avec +205% pour atteindre 296 millions, passant devant les Quadro (+11% et 225 millions).

Concernant les projections au premier trimestre de son année fiscale 2018, Nvidia se montre optimiste et table sur un chiffre d'affaires de 1,9 milliard de dollars en hausse de 45,6% pour rapport à l'an passé.

Résultats AMD, Ryzen début mars

AMD a présenté cette nuit ses résultats financiers pour le dernier trimestre 2016. Encourageants, ces derniers permettent à la firme de Sunnyvale de se donner du temps du point de vue de ses finances, et d'entrevoir 2017 plus sereinement.

Après un troisième trimestre qui affichait déjà une jolie hausse du chiffre d'affaires par rapport à 2015 (+23%), AMD réalise donc trois derniers mois tout aussi probants : les revenus passent à 1,106 milliard de dollars, soit 15% de mieux que durant le dernier trimestre 2015.

Et alors que Lisa Su a, depuis son arrivée, orienté une grande partie de la stratégie de son entreprise vers les serveurs, c'est bel et bien la branche Computing and Graphics (les CPU, APU et GPU) qui réalise le plus joli score, avec des revenus qui bondissent de 28% par rapport à l'exercice précédent.

Et s'il faut relativiser cette performance par les pertes que cette entité du groupe continue d'accumuler (21 millions de dollars supplémentaires ce trimestre), la tendance est à la diminution de ces pertes, qui étaient de 99 millions de dollars en 2015, à la même époque.

Paradoxalement, la branche Entreprise and Semi-Custom déçoit, alors qu'elle engrange un bénéfice opérationnel de 47 millions de dollars. Ce chiffre est en effet en recul de 20% par rapport à 2015.

Au global, ce trimestre est l'occasion pour AMD d'atteindre un quasi-équilibre financier, puisque la firme n'accuse que de légères pertes, à hauteur de 3 millions de dollars, contre 49 millions en 2015, à la même époque.

L'année 2016 se termine donc sous des auspices plutôt cléments pour AMD, qui s'apprête à sortir Ryzen et Vega dans les semaines et mois à venir. La firme a d'ailleurs précisé que Ryzen serait lancé (et disponible) début mars et a confirmé que Vega arriverait au second trimestre, ce que laissait sous entendre le premier semestre annoncé jusqu'alors.

12nm et EUV à 7nm pour TSMC

TSMC a publié hier ses résultats financiers pour le dernier trimestre 2016. Le fondeur taiwannais a annoncé pour ce trimestre un revenu brut de près de 7.8 milliards d'euros, en hausse de 28.8% par rapport à la même période sur l'année précédente. Sur la totalité de l'année 2016, TSMC aura augmenté son revenu de 12.4% par rapport à 2015.

Pour 2017, TSMC s'attend à voir ses revenus progresser de "seulement" 5 à 10% (ce qui n'a pas manqué de décevoir les analystes financiers). Lors de la présentation des résultats, quelques informations supplémentaires ont été données.

Morris Chang, Chairman de TSMC s'est lancé dans quelques prédictions pour le marché 2017, s'attendant à voir le marché des smartphones grimper de 6% en unités, et celui du PC se contracter de 5% en unités également (il envisage également un déclin de 7% sur les tablettes tout en voyant le marché Internet of Things progresser de 34%).

Sur le 16/14nm, Morris Chang estime que la part de marché de TSMC est entre 65 et 70%, en dessous de ses attentes (TSMC dispose encore de 80% du marché sur le 28nm par exemple). Toujours poétique, le Chairman voit dans le 10 et le 7nm un "ciel bleu" par rapport à la compétition.

Quelques détails plus techniques ont été donnés, notamment par rapport à un "12nm" qui avait été évoqué ici ou là dans la presse. En pratique, TSMC travaille sur une nouvelle version de son process 16nm (une quatrième après les 16FF, 16FF+ et 16FFC) qui incorpore des améliorations importantes de densité. L'appellation commerciale exacte n'a pas été donnée, et on ne sait pas exactement quand elle sera disponible. On s'attendra dans quelques semaines à une annonce officielle, même si TSMC à confirmé aujourd'hui l'existence de ce "12nm".

Pour le 10nm, si le début de production est bien en cours, le gros du volume se situera sur la seconde partie de l'année (coïncidant avec le lancement des prochains iPhones dont le SoC utilisera le 10nm TSMC).

Sur le 7nm, plus de 20 sociétés travailleraient déjà sur des designs pour l'année prochaine, un chiffre qui devrait doubler dans l'année. Sur la question du 7nm en lui même, nous nous étions interrogés sur la manière dont le constructeur augmenterait la densité. Pour rappel, TSMC s'engage à lancer la production du 7nm dès la fin de l'année, il s'agira du node qu'utiliseront la majorité de ses clients, le 10nm devrait avoir une durée de vie courte et être réservé à quelques gros clients.

Le 10nm rappelle d'une certaine manière le 20nm de TSMC, lui aussi utilisé par des gros clients uniquement avant un passage rapide au 16nm. Cependant, avec une augmentation de la densité de 1.63x entre le 10 et le 7nm, la recette utilisée est plus complexe que pour le passage 20/16nm (qui ne proposait qu'une augmentation de densité de 1.15x). Nos confrères de SemiWiki, très au fait des détails, ont confirmé il y a quelques jours que des changements sur les tailles minimales des cellules sont en grande partie à l'origine des gains de densité et que pour réduire les coûts, TSMC évitera au maximum de généraliser le quadruple patterning (SAQP). Le 10 et le 7nm auront donc bel et bien des similarités techniques.

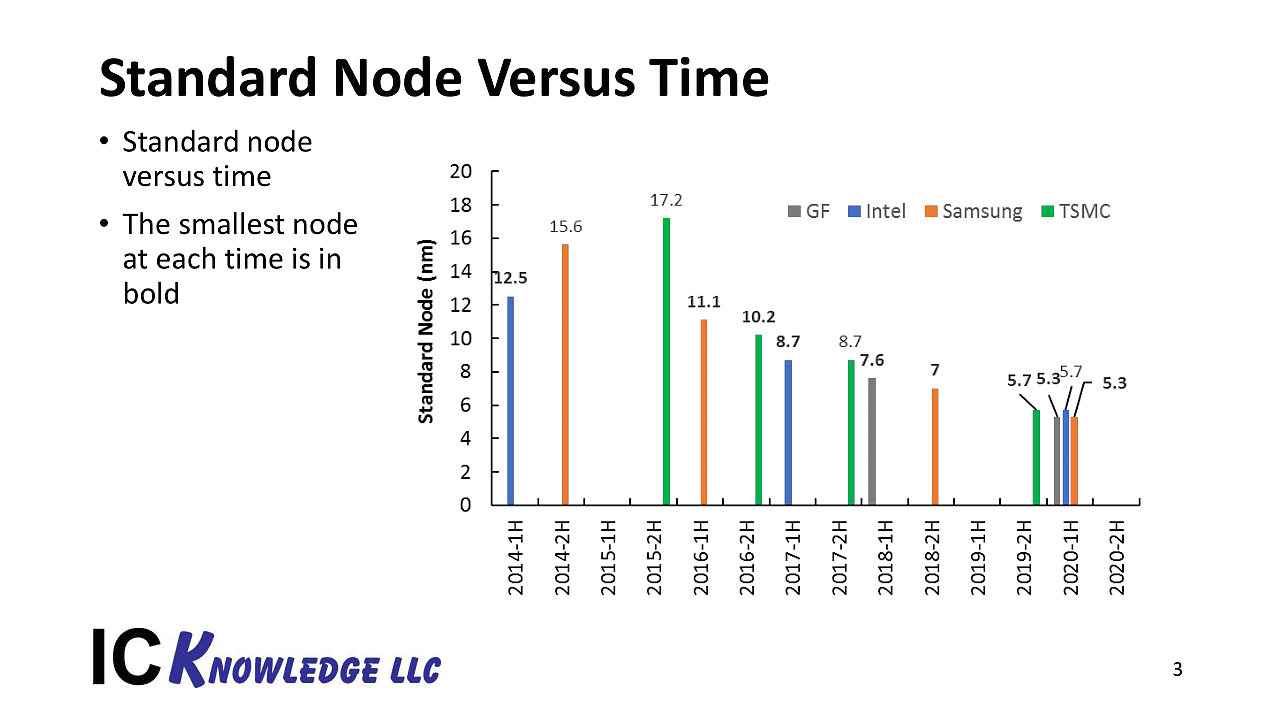

Pour essayer d'y voir un peu plus clair, et étant donné que plus aucun constructeur ne suit de règles équivalentes pour parler de densité, SemiWiki a publié ce graphique intéressant qui montre une "estimation" de la densité comparée de tous les fondeurs :

D'après SemiWiki, le 10nm d'Intel et le 7nm de TSMC auraient, après ajustement, une densité comparable. Il s'agit bien entendu d'estimations qui valent ce qu'elles valent, vous pouvez retrouver l'explication de la formule utilisée ici , mais elles donnent un bon ordre d'idée de ce à quoi il faut s'attendre (un seul bémol à cette analyse : les prévisions concernant GlobalFoundries nous semblent excessivement optimistes, en grande partie à cause des annonces de GlobalFoundries qui nous paraissent déconnectées de leur capacité d'exécution ces dernières années).

En pratique le 10nm de TSMC disposera tout de même d'une meilleure densité que l'actuel 14nm d'Intel, TSMC pourra donc se targuer d'avoir dépassé Intel côté process lorsque les premiers produits 10nm seront disponibles plus tard dans l'année. Et si Intel reprendra l'avantage avec "son" 10nm, TSMC sera effectivement - et pour la première fois - à parité dès la fin de l'année en lançant la production de son 7nm. Une situation qui durera un moment, et pour la première fois les constructeurs "fabless" pourront disposer d'un process équivalent en densité à celui d'Intel.

On notera enfin, concernant le 7nm, que TSMC a confirmé qu'ils inséreront l'EUV au bout d'un an de production à 7nm (soit fin 2018) pour créer une nouvelle version du 7nm (à l'image des multiples 16nm). Des propos plutôt optimistes concernant la lithographie EUV qui sera, Mark Liu le rappelle, indispensable à 5nm. Et un timing qui coïncide exactement avec le lancement de la production du 7nm de Samsung qui utilisera elle, dès le début, l'EUV !