Les contenus liés au tag Résultats

Afficher sous forme de : Titre | FluxRésultats trimestriels: Intel encaisse

Nvidia toujours dans le vert et record pour Tegra

Seagate repasse derrière Western Digital !

Résultats records pour Western Digital

Résultats Q2 AMD

Résultats Intel en baisse, perspectives 2013

Intel vient d'annoncer un chiffre d'affaires de 13,5 milliards de $ pour un bénéfice net de 2,5 milliards de $ pour son dernier trimestre 2012. Ces résultats feraient rêver de nombreuses entreprises mais ils sont décevants pour Intel, en forte baisse par rapport au dernier trimestre 2011.

Intel vient d'annoncer un chiffre d'affaires de 13,5 milliards de $ pour un bénéfice net de 2,5 milliards de $ pour son dernier trimestre 2012. Ces résultats feraient rêver de nombreuses entreprises mais ils sont décevants pour Intel, en forte baisse par rapport au dernier trimestre 2011.

Les ventes sont en effet en baisse de 3%, et surtout le bénéfice net baisse de 27% du fait d'une marge brute qui est à 58%, contre 64,5% il y a un an. Du fait d'un bon début d'année, les chiffres globaux de 2012 sont meilleurs avec 53,3 milliards de chiffres d'affaires et 11 milliards de bénéfices, soit 1,2% et 15% de moins que 2011. La marge brute est à 62,1%, en baisse de 0,4 points.

Dans le détail les ventes de la division PC Client (desktop/mobile) sont en baisse de 6% sur le dernier trimestre par rapport à l'an passé, contre 4% de mieux pour la division Data Center (serveurs), 7% de moins pour la division Other Intel Architecture (solutions embarquées et Atom) et 16,9% de mieux pour le Software and Services Group (McAfee entre autre). Les ventes respectives de ces divisions sont de 8506, 2830, 1018 et 636 millions de $ sur le trimestre.

Sur l'année 2012 Intel note une hausse des volumes de 2% sur ses ventes destinées aux Notebook, mais avec un prix de vente moyen en baisse de 6% par rapport à 2011. Côté destkop le prix moyen a augmenté de 4% mais le volume a baissé de 5%.

Pour l'année 2013, Intel s'attends à une hausse de son volume des ventes comprise entre 1 et 5%, pour une marge brute d'environ 60%. Les investissements devraient être portés à 13 milliards de $, contre 11 milliards en 2012. 2 milliards de $ seront dédié à la construction d'une première usine travaillant sur des wafer de 450mm, et une partie de 11 milliards restant iront à la montée en puissance de la production en 14nm ainsi qu'au développement du 10nm.

Côté produit le géant de Santa Clara a confirmé à l'occasion de l'annonce de ses résultats le lancement d'Haswell, qui est déjà en production, au premier semestre, puis de Xeon mais aussi d'Atom gravés en 22nm destinés aux serveurs. Intel a également parlé des premières livraisons du SoC Atom 22nm Valleyview et des plates-formes Bay-trail aux OEM, ainsi que du lancement de la production en 14nm en fin d'année 2013.

Micron toujours dans le rouge

Micron vient d'annoncer ses résultats pour son trimestre fiscal qui prenait fin le 29 novembre dernier. Le volume des ventes s'établi à 1,8 milliards de dollars pour une perte nette de 275 millions, contre 2 milliards et 243 millions de pertes au trimestre précédent et 2,1 milliards et 187 millions de pertes il y'a un an. Ces 275 millions intègrent une perte de 62 millions lié à l'exposition de Micron au yen du fait du futur rachat d'Elpida et un gain de 25 millions lié à la fermeture d'une joint-venture de panneaux solaires. A ce sujet, le rachat d'Elpida a reçu le feu-vert des autorités de régulation Japonaises, et Micron espère recueillir les autorisations manquantes sous peu afin de conclure la transaction durant le premier semestre 2013.

Le marché de la mémoire n'est pas aussi florissant que d'autres et le fabricant n'arrive pas à être rentable avec sa marge brute de 12% qui ne permet pas de soutenir le niveau d'investissement élevé requit par ce marché, avec tout de même 538 millions consacré à ce poste sur le dernier trimestre.

Dans le détail les ventes de Flash NAND sont séquentiellement en baisse de 4% du fait d'une baisse de volume de 9% qui n'a été que partiellement compensée par une hausse du prix de vente moyen de 5%. Côté DRAM la baisse est de 9% car malgré une hausse du volume le prix de vente moyen a diminué de 11%. La Flash NOR est pour sa part stable.

Micron a communiqué aux passages quelques chiffres intéressants. Pour le trimestre en cours Micron attends une baisse du prix moyen de la NAND de 5 à 9%, avec une baisse de son coût de production équivalente ainsi qu'un doublement de la production en NAND 20nm. Il précise que la montée en volume du 20nm a été plus délicate que prévu, mais que d'ici 3 à 6 mois le 20nm devrait passer devant le 25nm. Sur le trimestre précédent 35% des revenus de la Flash NAND étaient liés aux SSD, environ la moitié en direct via les SSD Micron / Crucial et la moitié via les puces vendues à d'autres fabricants de SSD.

Côté DRAM les prix sur le trimestre en cours sont pour l'instant en baisse de plus de 10% par rapport au trimestre précédent. Après une baisse de 5% du coût de production au bit, Micron espère le baisser de 10 à 15% cette fois grâce à la montée en puissance des puces de 4 Go.

Résultats Nvidia boostés par Tegra

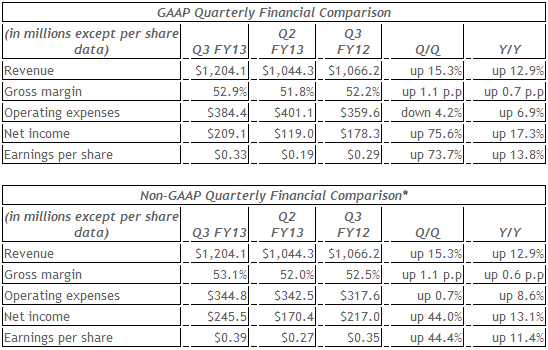

Au tour de Nvidia de publier ses résultats trimestriels (pour le troisième trimestre de l'année fiscale 2013)... et pour le Caméléon, le baromètre est au beau fixe. La marque annonce en effet un chiffre d'affaire de 1,20 milliards de dollars, en hausse de 15,3% par rapport au trimestre précédent, et de 12,9% par rapport au même trimestre de 2011 (Q3 2012, fiscalement parlant). La marge brute du fondeur est elle aussi en hausse de 0,7% par rapport au même trimestre 2011, et atteint désormais 52,9%. Enfin la firme encaisse un bénéfice trimestriel de près de 210 millions de dollars, lui aussi en très nette hausse par rapport au trimestre précédent (+75,6%) et à Q3 2012 (+17,3%).

Au tour de Nvidia de publier ses résultats trimestriels (pour le troisième trimestre de l'année fiscale 2013)... et pour le Caméléon, le baromètre est au beau fixe. La marque annonce en effet un chiffre d'affaire de 1,20 milliards de dollars, en hausse de 15,3% par rapport au trimestre précédent, et de 12,9% par rapport au même trimestre de 2011 (Q3 2012, fiscalement parlant). La marge brute du fondeur est elle aussi en hausse de 0,7% par rapport au même trimestre 2011, et atteint désormais 52,9%. Enfin la firme encaisse un bénéfice trimestriel de près de 210 millions de dollars, lui aussi en très nette hausse par rapport au trimestre précédent (+75,6%) et à Q3 2012 (+17,3%).

Pour expliquer ces bonnes performances Nvidia met en avant une forte demande pour les GPU Kepler et pour les SoC Tegra. Nvidia précise que les produits "hors PC" (SoC principalement, mais également Telsa) représentaient 7% du chiffre d'affaire de la marque il y a 3 ans. Leur part est montée à 30% ce trimestre. Donnée intéressante: le "consumer business" (Tegra, Icera, consoles de jeux et produits embarqués) est en hausse de 35,7% par rapport au trimestre passé, et de 27,6% par rapport à Q2 2012 (année fiscale), avec pour moteur principal, Tegra 3.

En ce qui concerne les GPU pour PC, une progression notable est mentionnée, avec une croissance de 10,7% sur un trimestre et 14,7% sur un an. Les deux moteurs de cette dynamique étant les ventes de cartes Kepler pour desktop, et le renouvellement des plateformes notebooks en Ivy Bridge, qui profite également indirectement à Nvidia.

Le segment professionnel quant à lui accuse le coup et, s'il augmente de 12,4% sur un trimestre, recule en fait de 4,2% sur un an... Tesla a bénéficié d'une commande géante du Oak Ridge National Laboratory pour son supercalculateur Titan. Une manne pour le fondeur, qui a livré pour l'occasion 18 000 Tesla K20. Les Quadro quant à elles pâtissent d'un marché des workstation plutôt amorphe, et voient leurs ventes baisser par rapport à l'an dernier, sans que Nvidia ne communique plus de chiffres.

Seagate achève un trimestre bénéficiaire

Seagate publie à son tour ses bilans trimestriels. Ils concernent l'activité finissant fin septembre 2012, et sont répertoriés comme ceux du premier trimestre 2013. Et les données communiquées par Seagate affichent une parfaite similitude avec celles publiées il y a quelques jours par Western Digital.

Seagate publie à son tour ses bilans trimestriels. Ils concernent l'activité finissant fin septembre 2012, et sont répertoriés comme ceux du premier trimestre 2013. Et les données communiquées par Seagate affichent une parfaite similitude avec celles publiées il y a quelques jours par Western Digital.

Seagate annonce un chiffre d'affaire trimestriel de 3,7 milliards pour 57,6 millions de disques livrés, ce qui est un peu inférieur à Western (4 milliards de $ et 62,5 millions de disques)... mais le bénéfice de Seagate est supérieur, annoncé à 582 millions de dollars ($519 millions pour WD),avec une marge brute à 29%.

Par rapport au trimestre précédent (finissant en juin 2012), on constate toutefois une baisse de régime sensible. En avril-mai-juin 2012, Seagate avait enregistré 4,5 milliards de dollars de chiffre d'affaire, et un bénéfice net 1 milliards pour une marge brute de 33,1%. La faute, très certainement, à la (lente) baisse du prix moyen et à des volumes de vente faibles liés au contexte économique global.

Comme pour Western, ce résultat marque un lent retour à la normal après la pénurie et l'envolée des prix faisant suite aux inondations. Au même trimestre (juillet-août-septembre) de 2011, la marque n'avait généré que 140 millions de dollars de bénéfice, pour un CA de 2.8 milliards de dollars et une marge brute à 19,5%. Le bilan est disponible dans son intégralité sur cette page.

Résultats WD : lent retour à la normale

Western Digital vient d'annoncer ses chiffres pour son dernier trimestre fiscal. Le constructeur a livré 62,5 millions de disque sur la période, en baisse par rapport au trimestre précédent (71 millions) mais hausse par rapport au même trimestre l'an passé (58 millions). Cette hausse est toutefois toute relative puisque l'an passé les chiffres d'Hitachi Storage n'étaient pas intégrés.

On est donc en dessous des capacités de production de Western Digital, mais pour autant le prix moyen n'est pas encore revenu au niveau de prix d'avant les inondations puisqu'il est de 62$, contre 65$ au trimestre précédent. Après un plus haut à 69$ sur un trimestre, on reste donc loin des 46$ de l'an passé.

Côté financier Western Digital annonce un chiffre d'affaires de 4 milliards de $ pour 519 millions de bénéfices. C'est bien mieux que l'an passé (2,7 milliards et 239 millions) mais en nette baisse par rapport au trimestre précédent (4,8 milliards et 745 millions), sous l'action combinée de la lente baisse du prix moyen et des volumes liée au contexte économique global.