Les contenus liés aux tags TSMC et 7nm

Afficher sous forme de : Titre | FluxTSMC vise 2020 pour le 5nm via l'EUV

16nm à l'heure, EUV en retard pour TSMC

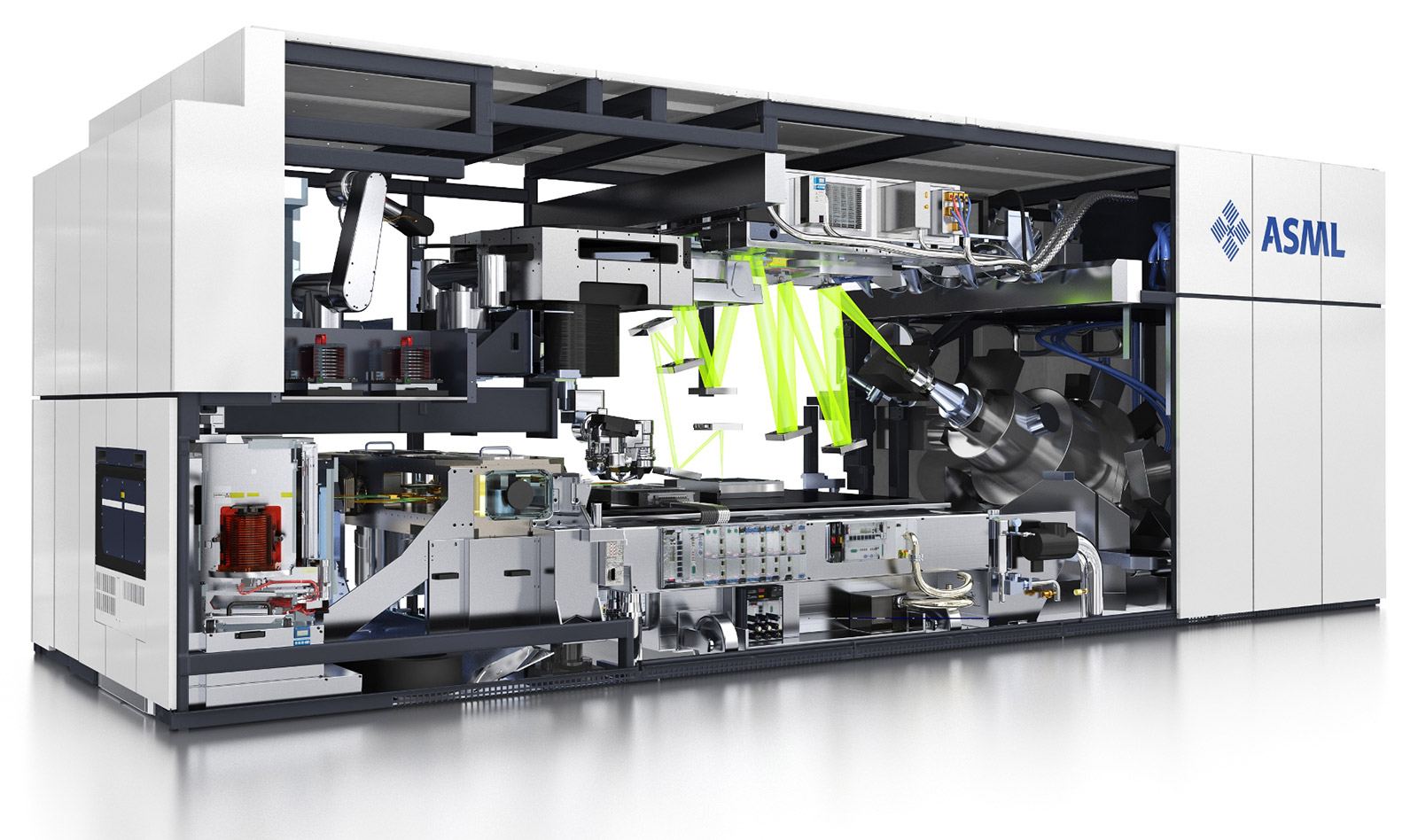

ASML vend 15 machines EUV à Intel

Quelques (bonnes !) nouvelles de l'EUV

10 et 7nm en avance chez TSMC ?

Un des auteurs du blog SemiWiki a assisté à l'OIP Ecosystem Forum de TSMC et rapporte plusieurs informations intéressantes ayant été données par le fondeur taiwannais concernant ses process à venir.

Pour ce qui est du 10nm, TSMC serait en avance avec une production en volume (HVM) avancée d'un trimestre : au lieu de démarrer en Q1 2017, elle démarrera au dernier trimestre de cette année.

Le développement du 7nm, lié à celui du 10nm (voir notre article précédent) serait lui aussi en avance d'un trimestre. La production "risque" démarrera au premier trimestre 2017, et la production en volume au quatrième trimestre 2017.

La roadmap 10/7nm de TSMC, déjà excessivement agressive par rapport à la concurrence, le devient encore plus. TSMC utilisera pour rappel le même matériel pour la fabrication des deux nodes (avec une densité qui augmente largement, 1.63x annoncé entre 10 et 7nm) ce qui explique la manière dont les deux nodes avancent en simultanée.

On rappellera toutefois que si le 10nm sera disponible rapidement en volume, il ne devrait être utilisé que par les gros clients "mobiles" de TSMC (Apple et possiblement Qualcomm). La majorité des clients de TSMC (fabricants de GPU inclus) devrait passer directement au 7nm qui sera le vrai node "pour tous" (à l'image de ce que l'on a pu voir avec le 20nm et le 16nm).

7nm fin 2018 pour GlobalFoundries ?

GlobalFoundries a publié un communiqué de presse annonçant officiellement son prochain process FinFet, qui sera en 7nm. On rapellera que le process 14 FinFET actuel de GlobalFoundries, le 14LPP, a été développé par Samsung suite aux problèmes de développement du 14XM (la version interne du 14nm de GlobalFoundries, abandonnée).

Comme nous vous l'avions indiqué, GlobalFoundries ne proposera pas de 10nm, son prochain process sera donc un 7nm, baptisé tout simplement 7nm FinFET. Comme souvent, le communiqué du fondeur est particulièrement flou, indiquant à la fois que ce 7nm FinFET profitera des "années d'expérience d'IBM", tout en se "construisant sur le succès du 14LPP".

Le fondeur donne deux chiffres, tout d'abord une densité double par rapport "aux process 16/14", et un gain de performances de 30%. On notera avec circonspection que chez TSMC par exemple, le 10nm est annoncé comme 2.1x plus dense que son 16nm, et que son 7nm sera 1.63x plus dense que son 10nm. Autant dire que le 2x annoncé par GlobalFoundries ne semble pas vraiment au niveau d'un "7nm".

Techniquement le fondeur confirme qu'il s'agira d'un process FinFET optique, avec éventuellement la possibilité d'utiliser de l'EUV si disponible sur quelques couches.

Côté délais, GlobalFoundries annonce une production "risque" début 2018. A titre de comparaison, le 7nm de TSMC est annoncé en production risque début 2017, avec une production volume démarrant en Q1 2018.

Sur le papier donc, ce communiqué de presse de GlobalFoundries est tout simplement inquiétant, dévoilant un 7nm dont les caractéristiques techniques semblent assez lointaines de ce que proposera un TSMC ou un Samsung. Et qui sera disponible qui plus est avec un retard d'au moins 6 mois, et possiblement plus, par rapport au planning - certes incroyablement agressif - de TSMC.

Si la CEO d'AMD, Lisa Su, se satisfait dans le communiqué des développements "à long terme" de GlobalFoundries, cette annonce assez peu flatteuse du fondeur explique probablement pourquoi il a accepté de lâcher du lest auprès d'AMD. Nous vous en parlions en détail en début de mois, AMD et GlobalFoundries ont renégocié leur Wafer Supply Agreement avec pour résultat la levée de multiples clauses d'exclusivités qui liaient les deux sociétés.

Nouvel accord WSA entre AMD/GlobalFoundries

AMD vient d'annoncer par un communiqué avoir négocié un sixième amendement de son contrat cadre les liant à GlobalFoundries. Pour rappel, AMD avait transféré fin 2008 son activité fabrication (ses usines) dans une nouvelle entité (FoundryCo) détenue à l'époque en partie par AMD (44%) et par ATIC, un fond souverain d'Abu Dhabi. Une société que l'on connaît désormais commercialement sous le nom de GlobalFoundries, et qui est, depuis 2012, complètement indépendante d'AMD.

En 2009, AMD et FoundryCo (que l'on appellera GloFo par la suite pour simplifier, même si tous les accords sont encore aujourd'hui signés au nom de FoundryCo) avaient signé un accord cadre, appelé Wafer Supply Agreement. Cet accord obligeait AMD a acheter un certain volume de wafers (les galettes de silicium qui servent à la fabrication des puces) chez GlobalFoundries, avec des exclusivités pour tout ce qui concernait les CPU (MPU dans les documents), ainsi qu'un "plan" pour la fabrication exclusive à terme de GPU.

L'accord n'est pas totalement public, les très curieux pourront en retrouver une version sur le site de la SEC américaine . De nombreux détails confidentiels n'apparaissent pas. Le contrat court au minimum jusque mars 2019 et au maximum jusqu'en 2024.

Si l'accord est souvent décrit comme un poids pour AMD, on notera que le contrat dispose d'un grand nombre de clauses contraignantes pour son partenaire, concernant par exemple les yields, et le développement de nouveaux process. Et si les exclusivités indiquées plus haut sont dans le document, des mécanismes de "second source", autorisant AMD a aller fabriquer un certain volume de puces chez un concurrent de GloFo dans certaines conditions, particulièrement en cas de défaillance sur certains points techniques.

Reste qu'au fil des années, AMD et GloFo ont amendé ces accords, d'abord en 2011 en changeant les modalités de paiement sur le 32nm (paiement par puce fonctionnelle au lieu d'un prix fixe par wafer, pour tenter de compenser les mauvais yields de l'époque). En 2012, le second amendement au contrat repassait à un prix par wafer, mais levait certaines exclusivités sur la fabrication d'APU (pour un coût élevé de 703 millions de dollars).

L'amendement signé fin 2012 était beaucoup plus tendu, insistant sur les obligations d'AMD à utiliser GlobalFoundries, et forçant AMD a payer des pénalités (de 320 millions de dollars) pour ne pas avoir utilisé tout le volume négocié lors du précédent amendement. L'accord de volume est en effet de type take-or-pay, un volume de wafers est défini au début d'une période et si AMD ne fait pas produire ce volume, il doit payer des pénalités équivalent au prix des wafers qu'il aurait du commander.

Le quatrième amendement signé en mars 2014 prévoyait encore une fois de pousser la transition des APU consoles et des GPU vers GloFo. Le dernier amendement en date avait été signé en avril 2015 et montrait une fois de plus la tension entre les deux sociétés, la question de la fabrication des APU des consoles par TSMC semble au coeur du malaise, le document accuse aussi AMD d'avoir "renommé" certains produits par rapport à l'accord précédents pour se défaire de ses obligations (la partie rédigée de l'accord indiquerait, pour chaque produit, si l'exclusivité de GlobalFoundries s'applique ou non).

GlobalFoundries est bien entendu loin d'être innocent dans ces problèmes même si cela ne se lit pas dans les amendements ou AMD est quasi systématiquement pointé du doigt. On se souviendra de l'incapacité de GloFo a mettre au point ses process 20nm et 14nm, optant au final pour prendre sous licence le process 14nm de Samsung fin 2014.

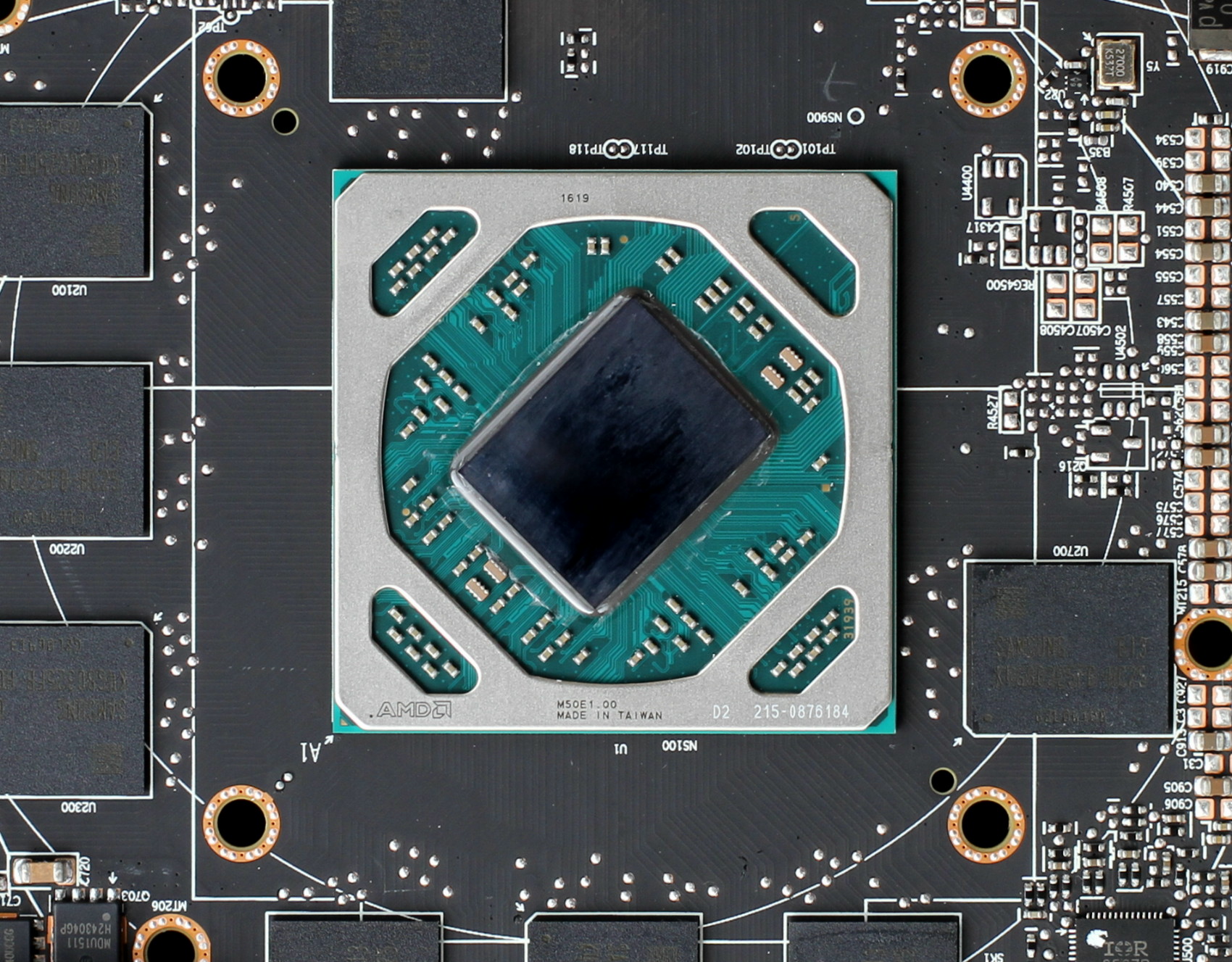

Polaris P10, GPU fabriqué par GlobalFoundries

Les tensions semblaient cependant s'amenuiser ces derniers mois, AMD validant fin 2015 le process 14nm de son partenaire. On aura même vu arriver - enfin - des GPU fabriqués chez GloFo avec les Polaris/RX 480, ce qui laissait penser qu'AMD aurait un peu moins de mal a tenir les volumes d'achats imposés par le contrat cadre.

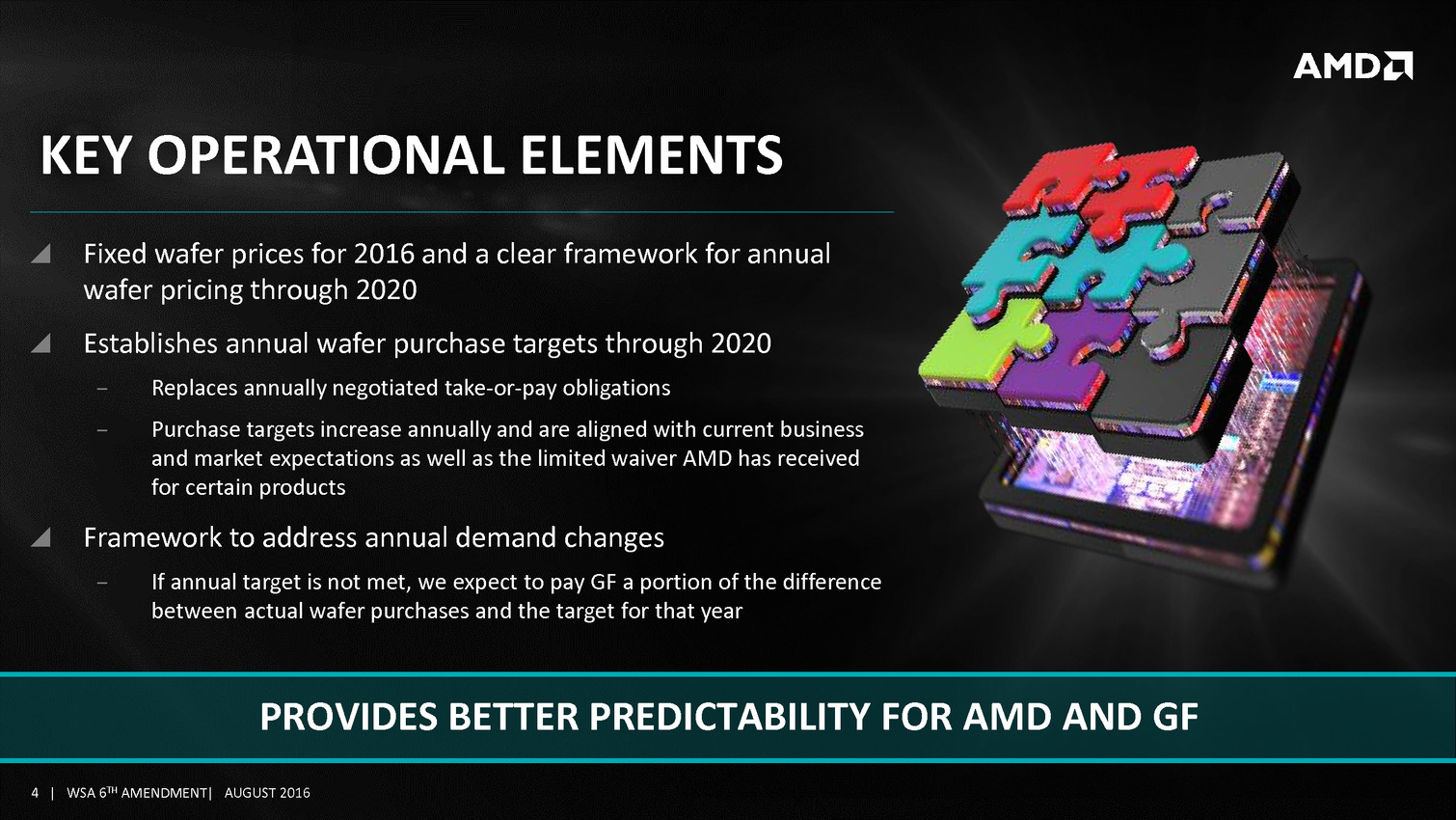

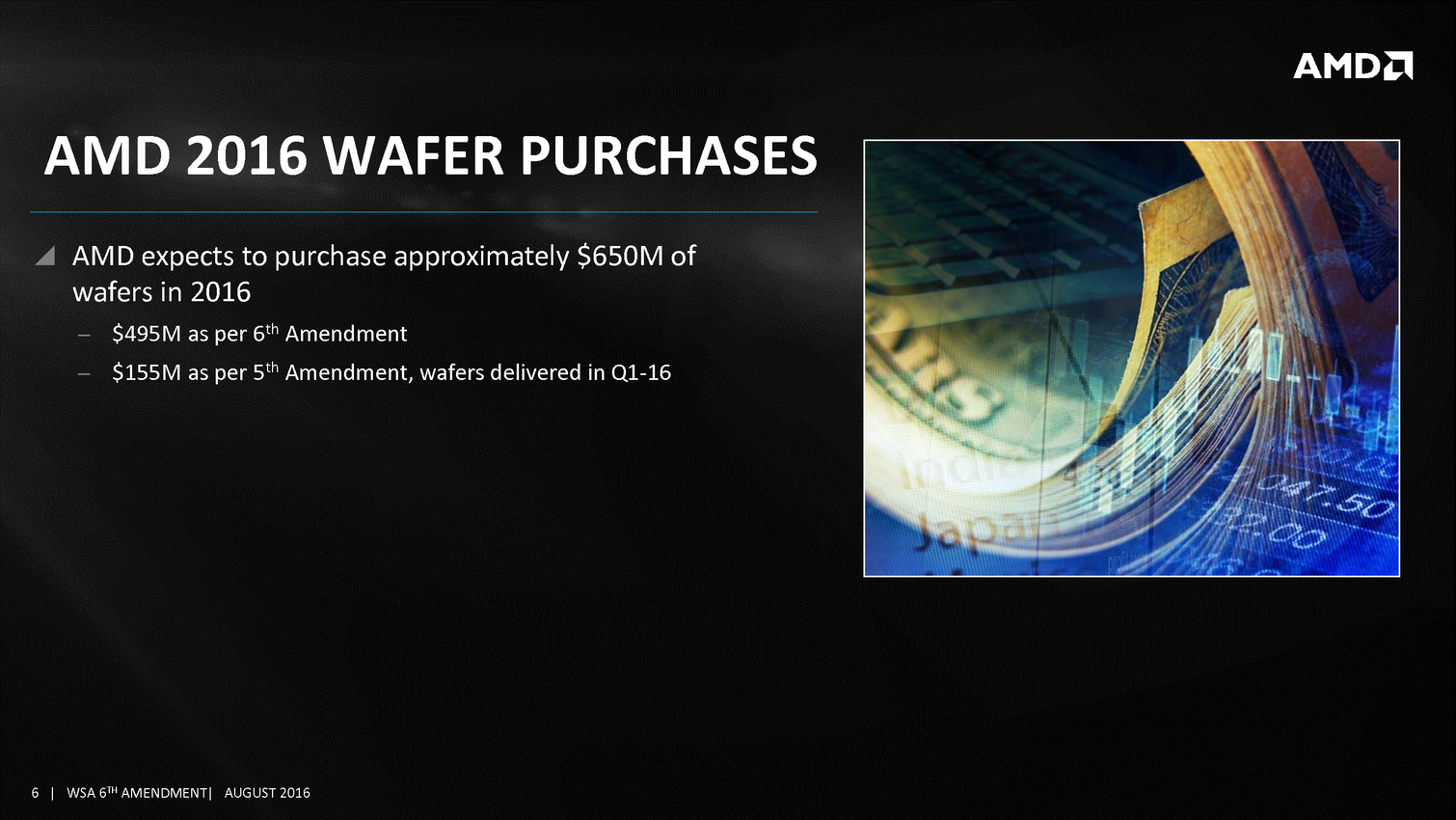

C'est dans ce contexte qu'AMD et GlobalFoundries viennent donc d'annoncer le sixième amendement au Wafer Supply Agreement. Plutôt que de renégocier tous les ans l'accord, cet amendement porte pour une période de cinq années, allant de janvier 2016 jusqu'au 31 décembre 2020 (soit au delà de la date théorique minimale de fin du contrat).

Le texte complet n'est pas encore disponible sur le site de la SEC, on se contentera donc de la présentation d'AMD à ses investisseurs que vous pouvez retrouver ci-dessus.

Le premier point à noter est que le modèle take-or-pay est enfin mis de côté. Il est remplacé par des "objectifs" d'achats annuels qui ont, qui plus est, été revus à la baisse. Ces objectifs étaient de 1.2 milliards de dollars en 2014 et 1 milliard en 2015, des chiffres complexes a atteindre pour le constructeur qui aura enchaîné les pénalités ces dernières années.

Pour 2016, l'accord prévoit seulement 650 millions de dollars, un chiffre beaucoup plus raisonnable, et les objectifs augmenteront annuellement, dans une proportion pour l'instant non indiquée. Les pénalités ne porteront que sur une portion de l'objectif non tenu (et non la totalité, comme dans un accord take-or-pay).

En ce qui concerne le coût des wafers, ils seront fixes pour 2016 et un système est mis en place pour les recalculer chaque année. GlobalFoundries et AMD collaboreront pour le développement du 7nm même si en pratique aucun détail n'est donné.

AMD s'offre également plus de flexibilité, les exclusivités dont nous parlions dans les amendements précédents semblent (au moins en partie) levées et AMD pourra choisir librement de fabriquer des puces, par exemple, chez TSMC.

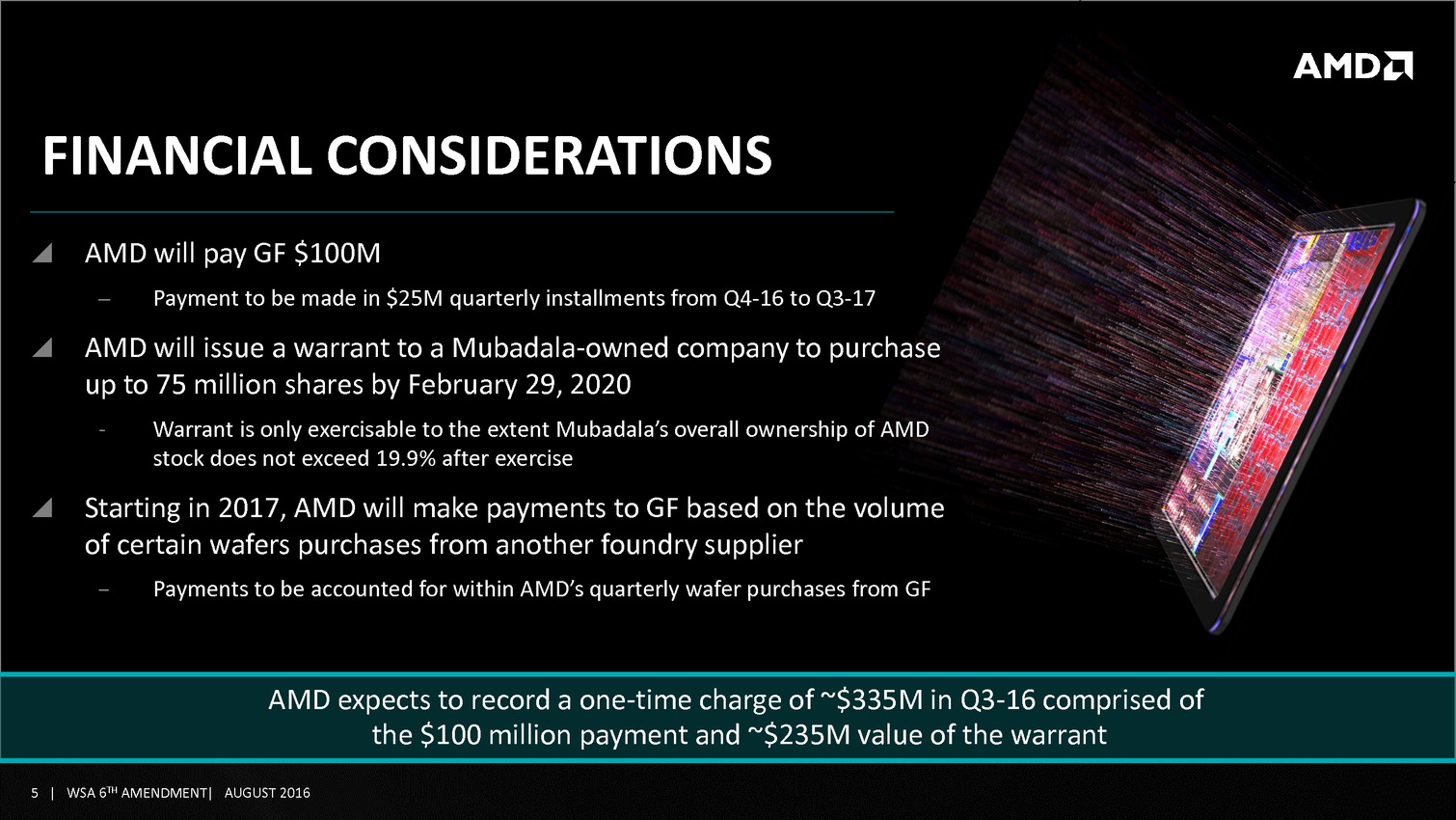

GlobalFoundries ne fait bien évidemment pas ces concessions gratuitement. AMD va effectuer un paiement de 100 millions de dollars à son partenaire (sur quatre trimestre à compter du dernier trimestre 2016) et va également donner un mandat d'achat de 75 millions d'actions à une filiale de Mudabala (le nouveau nom d'ATIC, maison mère de GlobalFoundries). Le coût de l'opération est de 235 millions de dollars et empeche Mudabala de prendre une participation dans le capital d'AMD de plus de 20%.

Dernière concession faite par AMD, et non des moindres, la société devra effectuer un paiement à GlobalFounrdies chaque trimestre, sur ses volumes de productions effectués chez ses concurrents (comme TSMC ou Samsung). Le montant à payer n'est pas précisé.

En résumé...

Sans les détails exacts, il est très difficile de porter un jugement définitif sur l'accord, mais un certain nombre de points semblent aller dans le bon sens pour AMD.

Si la société avait jusqu'ici continué à utiliser TSMC pour la fabrication de GPU et de certains APU, cela était surtout lié à l'incapacité de GlobalFoundries de tenir ses engagements techniques. Sur le 14nm, les choses ont changées, ce qui nous a valu l'arrivée des Polaris, fabriqués chez GlobalFoundries. L'existence des clauses d'exclusivités risquaient d'empêcher AMD de facto à utiliser TSMC pour la fabrication de GPU.

Ce nouvel accord permet donc a AMD de choisir un peu plus librement entre GlobalFoundries et TSMC pour certains produits, ce qui ne peut qu'être une bonne chose. Devoir effectuer un paiement chaque trimestre sur la fabrication de puces chez TSMC jouera sur les marges d'AMD, mais cela reste un moindre mal à nos yeux, au moins pour le court terme. Cumulé aux pénalités réduites et aux objectifs d'achats revus à la baisse, on pourrait penser à priori que sur un pur plan financier, l'accord semble avantager un peu plus AMD que les accords précédents, quasi à sens unique.

Il ne faut pas oublier que si les choses se sont apparemment arrangées techniquement pour le 14nm chez GlobalFoundries, c'est avant tout grâce à la licence prise chez Samsung. Et pour le 7nm (GlobalFoundries saute pour rappel le 10nm), il s'agira à nouveau d'un développement interne. En cas de retards de GlobalFoundries sur le 7nm (ce qui, une fois de plus, est loin d'être impossible), AMD devrait pouvoir déporter plus facilement sa production chez TSMC (ou éventuellement Samsung) plutôt que de se retrouver lié par les clauses d'exclusivité.

Quelques nouvelles du 10 et 7nm chez TSMC

TSMC tenait la semaine dernière à San José son symposium, une conférence au cours de laquelle le fondeur taiwanais a partagé des détails inédits sur ses prochains process de fabrication de puces. Des détails rapportés par nos confrères d'EETimes et de Semiwiki (partie 1 et partie 2 ).

16FF+ et 16FFC

Pour le 16nm, si Apple l'utilise depuis de longs mois, les autres clients semblent peiner à lancer leur production, probablement à cause des coûts importants engendrés par la nouvelle technologie et aussi de quelques limites de capacité. TSMC s'est contenté de confirmer que son 16FF+ est en production "volume" (c'est à dire dédiée à des produits finis) depuis le troisième trimestre 2015 et qu'il s'attend à ce que son volume de wafers 16nm augmente significativement entre juin et octobre avec pour but d'atteindre 300 000 wafers par trimestre d'ici à la fin de l'année. Plusieurs produits 16FF+ sont déjà en production, comme les FPGA de Xilinx.

En parallèle TSMC propose également une version "compacte" (16FFC) de son process qui tente de réduire les coûts en diminuant par exemple le nombre de masques nécessaires. Cette version FFC sera celle qui sera privilégiée pour les usages non haut de gamme, même si elle propose plusieurs avantages intéressants, par exemple pour les usages très basse consommation (tension d'alimentation de 0.5V), mais aussi pour une version spécifique aux usages automobiles (une variante qui attendra mi 2017). TSMC avait annoncé cette variante publiquement en janvier, mais la production en volume sera entamée dès le mois d'avril. 70 tapeout 16FFC sont attendus cette année (à titre de comparaison, il y a déjà eu 70 tapeout 16FF+ en 2016), il sera intéressant de voir quels produits l'utiliseront !

10nm

TSMC est confiant sur l'arrivée du 10nm, même s'il s'agira vraisemblablement d'un node qui ne sera pas utilisé par tout le monde. La production en volume prendra place dans la Fab 15, dans deux nouvelles tranches construites pour l'occasion (les autres tranches produisent en 28nm). Le constructeur s'attend à produire 200 000 wafers par trimestres d'ici la fin de l'année 2017. Un premier tapeout 10nm pour un produit d'un de ses clients aurait été réalisé et la qualification est attendue au troisième trimestre cette année.

Malgré tout le 10nm reste un node qui sera limité côté clients, Xilinx ayant par exemple indiqué publiquement qu'ils attendraient le 7nm. Étant donné les délais suspicieusement courts entre le 10 et le 7nm, on peut les comprendre (productions en volume respectives annoncées pour 2017 et 2018) !

7nm

L'attente autour du 7nm est importante, et TSMC a commencé a donner quelques réponses à nos interrogations. D'abord, le fondeur proposera dès le début deux versions distinctes de son process 7nm, une version dédiée au mobile, et une autre aux produits hautes performances (+10 à 15% de performances en plus, avec pour but d'atteindre 4 GHz).

Les deux variantes devraient entrer en qualification en simultané au premier trimestre 2017. Pour expliquer le délai court entre le 10 et le 7nm, nous avions spéculé que le constructeur utiliserait une stratégie identique à celle utilisée entre le 20 et le 16nm, à savoir utiliser un BEOL (la partie basse de la puce qui contient les couches métalliques d'interconnexion) commun ce qui limiterait les gains de densité.

Après avoir évité a plusieurs reprises de répondre à la question dans ses conférences aux investisseurs, TSMC a confirmé que ce ne sera pas le cas : la variante mobile du 7nm apportera une densité 1.63x supérieure à celle de son 10nm ! C'est certes moins que le passage 28 à 20nm (1.9x) mais largement au dessus de la transition 20 à 16nm (1.15x, obtenu principalement par des optimisations des règles de design). Par rapport au 10nm, le 7nm devrait apporter 15 à 20% de performances en plus, ou 35 à 40% de consommation en moins selon les usages.

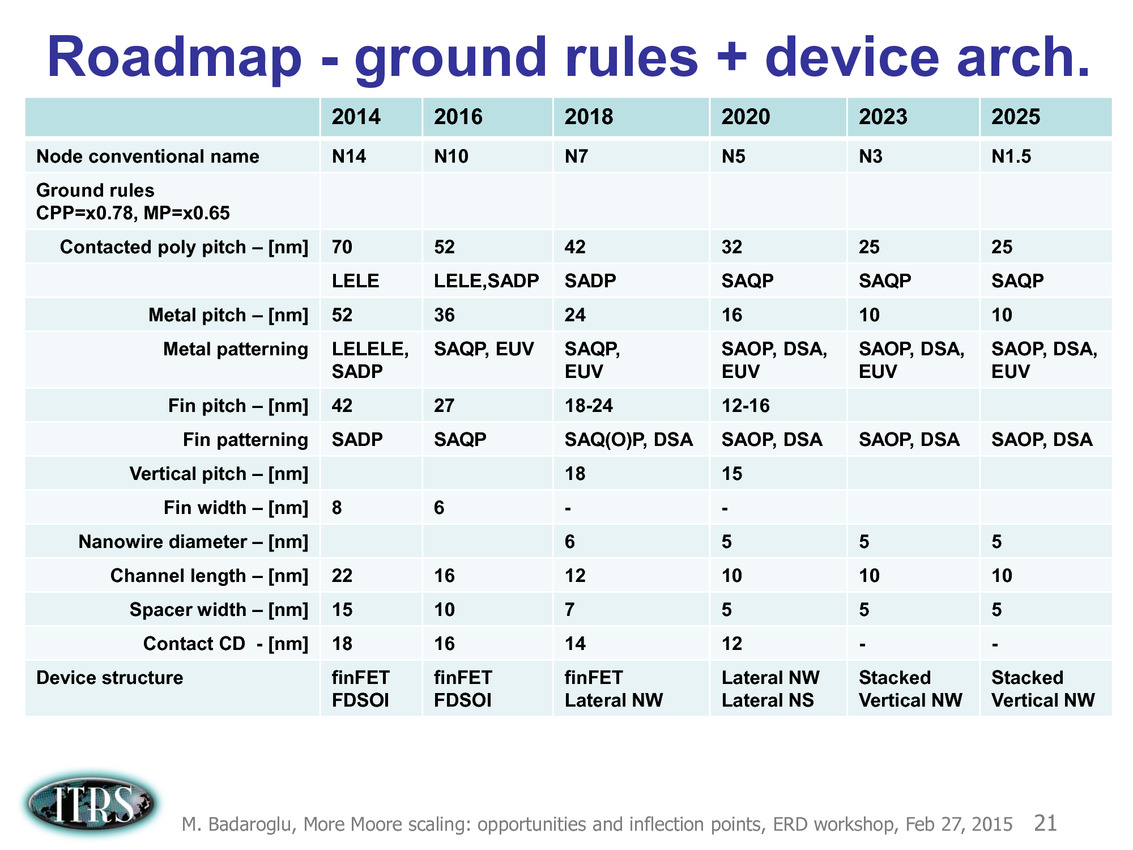

TSMC utilisera un matériel commun à 95% entre le 10 et le 7, facilitant la transition. La différence tiendra sur l'utilisation plus massive à 7nm du quadruple patterning (on ne sait pas encore exactement ou il sera utilisé, il semblait entendu sur les dernières roadmaps ITRS que le quadruple patterning - SAQP - serait utilisé pour les couches métal à 10 et 7 par exemple).

Le développement du 7nm avance puisque TSMC a indiqué avoir déjà produit des modules de SRAM de 128 Mbit, atteignant déjà des yields de 30% pour des dies pleinement fonctionnels. Il est toujours difficile de comparer ces chiffres tant les constructeurs les gardent secrets. En février 2010, soit une vingtaine de mois avant le lancement des premiers GPU 28HP (les Radeon 7970), TSMC annonçait cependant des yields sur sa SRAM de 26% . Atteindre 30% sur des puces pleinement fonctionnelles semble donc particulièrement encourageant à ce stade.

Si l'on considère les difficultés attendues par tous à 10 et à 7nm, la roadmap de TSMC semble particulièrement agressive et il faudra voir si le fondeur arrive a l'exécuter. On comprendra en tout cas qu'il ne faudra pas s'attendre à voir de 10nm ailleurs que chez Apple, ou possiblement Qualcomm étant donné les délais.

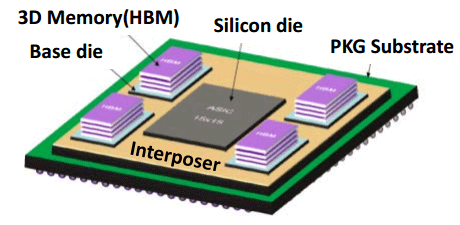

On conclura sur quelques informations données côté packaging, TSMC pense que c'est de ce côté que l'on réalisera des gains "faciles" et importants. D'abord pour la version haute performance CoWoS (Chip on Wafer on Substrate) qui consiste à utiliser un interposer en silicium pour relier des puces, le fondeur indique que l'on pourra atteindre des tailles plus importantes à 7nm dépassant les 1200mm2 (l'interposer utilisé par AMD sur les Fury X mesure un peu plus de 1000mm2) ce qui devrait donner un peu plus de marge. TSMC a également indiqué avoir réalisé le tapeout le mois dernier d'un "CPU" accompagné de deux piles de mémoire HBM2.

Côté mobile, c'est l'InFO WLP (Integrated FanOut Wafer Level Packaging) qui devrait apporter des gains intéressants. Par rapport au CoWoS, il s'agit d'une version beaucoup plus fine qui réduit voir élimine le substrat en "moulant" un ou plusieurs dies pour reconstituer un package très fin. TSMC annonce 20% de performances en plus pour une consommation 10% inférieure.

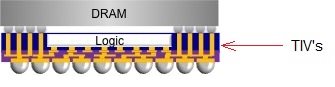

Exemple d'InFO POP

TSMC a rajouté une variante POP qui ajoute la possibilité de superposer un autre package (par exemple mémoire) par dessus un package InFO. TSMC utilise des fils dans les parties neutres du die pour relier la puce du dessus (des TIV, un concept identique aux TSV - through silicon Vias - si ce n'est que les fils traversent cette fois ci le package InFO et non un interposer). La production des InFO POP devrait débuter au second trimestre, ce qui coïncide côté timing avec le début de production attendu du prochain SoC d'Apple qui devrait utiliser ces technologies de packaging.

L'EUV possiblement pour le 7nm ?

Le site SemiWiki nous rapporte quelques informations sur l'état de la fabrication EUV, en provenance de la conférence SPIE Advanced Lithography qui se tient actuellement à San José.

Lors de la même conférence l'année dernière, les nouvelles étaient pour rappel plutôt bonnes (voir le lien pour un rappel complet sur la fabrication des processeurs et l'importance capitale de l'EUV !) et l'on espérait une introduction en cours de process pour le 10nm, et une introduction complète à 7nm. Malheureusement, on le rappelait en janvier, TSMC avait calmé les ardeurs en indiquant qu'il faudrait attendre le 5nm pour une éventuelle introduction de cette technologie.

SemiWiki confirme certains chiffres donnés lors de la dernière conférence aux investisseurs de TSMC, à savoir que la machine avait atteint sur une période de quatre semaines une production de 518 wafers/jour, un niveau encore largement insuffisant. Intel a partagé également quelques chiffres, un peu inférieurs à ceux de TSMC, à savoir entre 2000 et 3000 wafers par semaine (285-428 par jour).

On notera quand même que le taux de disponibilité des scanners de la société ASML a augmenté, passant de 55 à 70% chez TSMC (Intel rapportant une disponibilité identique) ! On notera que s'il est question d'une introduction en début de node à 5nm, TSMC laisse la porte ouverte pour le 7nm si jamais des progrès étaient effectués. Intel de son côté n'a pas donné d'information. Samsung envisagerait l'introduction à 7nm selon les présentations, sans plus de précisions.

Si la question de la disponibilité est importante, celle de la puissance de la source lumineuse l'est encore plus. Après avoir été limité à 40 watts l'année dernière, les machines actuellement en évaluation chez TSMC disposent désormais de sources 80 watts. C'est mieux, mais cela reste loin des 250 watts promis par ASML pour fin 2015. Les dernières prédictions sont désormais de 250 watts en 2016-2017, et au delà en 2018-2019, des plages particulièrement larges.

Atteindre les 250 watts de puissance permettrait d'augmenter significativement la cadence de production, atteignant 170 wafers/heure en théorie. ASML a effectué des démonstrations que TSMC et Intel semblent juger prometteuses de 185 et 200 watts. Reste à les voir en production, bien évidemment. Les challenges de cette technologie restent complexes et ne se limitent pas à ces deux points cruciaux, la question des défauts dans les masques est elle aussi importante même si là aussi TSMC et Intel ont visiblement noté quelques progrès. Vous pouvez retrouver plus de détails sur ces points dans l'article de SemiWiki .