Actualités processeurs

Résultats Intel pour le troisième trimestre

24 curs ARMv8 en socket chez Qualcomm

AMD lance ses Carrizo Pro

Pas de SGX sur les premiers Skylake !

Microsoft rachète Havok

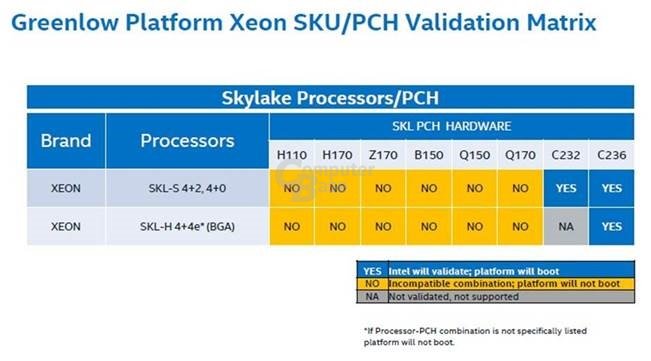

Intel bloque les Xeon sur les chipsets classiques

Selon nos confrères de Computerbase , Intel vient de faire un pas en avant supplémentaire dans sa segmentation puisque les Xeon E3-1200 V5, qui utilisent la même architecture Skylake et le même LGA 1151 que leurs pendants en Core i5 et i7, ne fonctionneront pas sur les chipsets grand public tels que les Z170 ou H170.

Il faudra ainsi impérativement un chipset spécifique, de référence C232 ou C236, faute de quoi le système ne bootera pas du fait d'une protection que les fabricants de cartes mères ne semblent pas en mesure de contourner actuellement. Jusqu'alors on pouvait également utiliser les Xeon sur les cartes mères classiques à condition d'avoir un bios adapté ce qui permettait d'avoir accès à un choix plus large de configuration cur / fréquence / TDP ainsi qu'à des modèles 4 curs avec Hyperthreading moins onéreux.

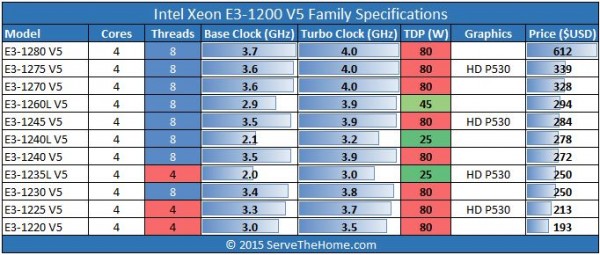

Les Xeon E3-1200 V5 lancés ce jour sont au nombre de 11 et vous trouverez ci-après un récapitulatif de leurs caractéristiques de ServeTheHome.com . Il faut compter 250 à 612$ pour une version 4 curs avec Hyperthreading, alors que le ticket d'entrée minimal en Core i7 est à 303$. A noter que sur les descriptifs mis en ligne par Intel sur ARK , aucune mention n'est faite de l'AVX-512 qui débarquera du coup probablement plutôt sur les Skylake-E/EP/EX.

Kaby Lake pas avant fin 2016 sur desktop

Intel l'a confirmé officiellement en juillet, le tick-tock est abandonné et le 14nm restera d'actualité au second semestre 2016 avec l'arrivée de Kaby Lake, après Broadwell en 2014 et Skylake cette année. Il faudra attendre un an supplémentaire pour voir débarquer Cannonlake et sa gravure en 10nm.

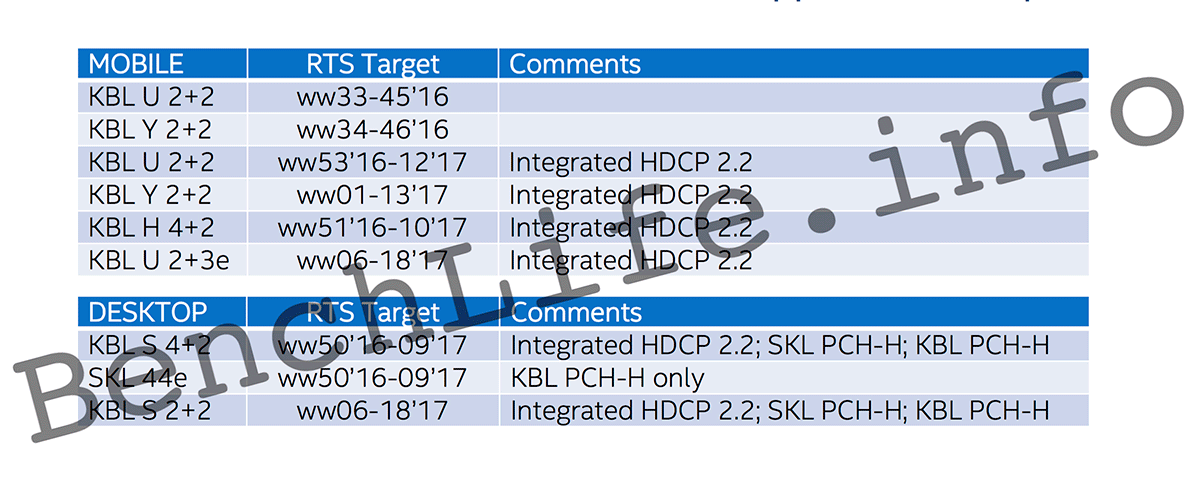

On ne sait encore pas grand choses des améliorations apportées par Kaby Lake mais les dernières informations publiées par Benchlife.info donnent quelques détails pour le timing. Premièrement le lancement se fera en deux temps, puisqu'une première version 2 curs de Kaby Lake sera prête à être livrée sur portables en version U et Y (basse et très basse conso) entre la mi-août et la fin octobre.

Celle-ci ne bénéficiera toutefois pas du support du HDCP 2.2 qui n'arrivera que sur une nouvelle version dont l'arrivée est prévue au mieux en toute fin d'année et plus probablement au premier trimestre 2017 sur portable. Bizarrement seule une version 2 curs se voit associée à un iGPU et de l'eDRAM (3e), et il n'arrivera qu'entre février et mai.

Côté desktop Intel attendra cette révision supportant le HDCP 2.2 avec deux versions qui sont prévues, une première à 4 curs entre mi-décembre 2016 et fin février 2017, une seconde à 2 curs entre février et mai 2017. Ces deux versions sont annotées comme pouvant fonctionner avec les chipsets actuels série 100 ainsi qu'une nouvelle génération qui sortira en même temps. Une bonne nouvelle qu'il faut toutefois tempérer avec la présence d'une autre puce prévue en même temps que les 4 curs mais qui sera cette fois un Skylake 4 curs associé à un GPU de type GT4e, c'est-à-dire complet et avec de l'eDRAM qui apportera des gains de performances également en charge CPU. Cette fois il n'est question d'une compatibilité de cette nouvelle puce qui sera probablement le fer de lance de la gamme Intel en 2017 qu'avec les nouveaux chipsets !

Voilà donc une feuille de route assez erratique qui découle probablement de choix fait dans l'urgence suite au report du 10nm et de Cannonlake. Si on peut comprendre à la rigueur les raisons économiques entraînant un lancement en deux temps sur mobile, surtout si la seule différence se situe au niveau de l'HDCP 2.2, l'arrivée d'un "Skylake+" incompatible avec les cartes mères actuelles serait pour le moins navrante. Ce planning laisse également des doutes sur la capacité d'Intel à maintenir l'arrivée de Cannonlake en 2017.

Résultats en baisse pour AMD

AMD vient également d'annoncer ses résultats pour le troisième trimestre. La société a réalisé un chiffre d'affaire de 1.06 milliards de dollars pour une perte nette de 197 millions de dollars. Sur la même période l'année dernière, AMD enregistrait 1.43 milliards de CA pour 17 millions de bénéfice. Les résultats sont notamment plombés par un réajustement à la baisse de la valeur de l'inventaire du constructeur sur des produits « d'ancienne génération », de 65 millions de dollars.

L'activité CPU/GPU est en hausse de 12% par rapport au second trimestre, mais en baisse de 46% par rapport au troisième trimestre 2014. Une des raisons reste la baisse du prix moyen des processeurs vendus par AMD, notamment poussé par le prix des puces pour PC portables qui est en baisse. Le ralentissement du marché du PC n'aide clairement pas AMD. A l'inverse le prix de vente moyen des GPU est en hausse, notamment poussé par les derniers lancements GPU desktop haut de gamme. L'activité Entreprise/Embarqué/Semi-custom baisse de 2% par rapport à la même période en 2014 poussé par des ventes plus faibles sur les serveurs et embarqués.

En parallèle, AMD annonce le spin off de son activité d'assemblage final de puces. Si AMD s'est séparé de ses usines en créant Global Foundries, le constructeur avait gardé jusqu'ici les opérations qui font suite à la fabrication des wafers comme l'assemblage du die sur le package et les diverses opérations de tests et de marquage/emballage : tout ce qui est nécessaire pour créer un produit final.

AMD crée ainsi une joint-venture avec la société chinoise Nantong Fujitsu Microelectonics, qui inclura les deux usines d'AMD en Malaisie et en Chine, ainsi que les 1700 employés de cette ancienne division. La joint-venture sera détenue à 85% par la société chinoise et à 15% par AMD, en l'échange de 371 millions de dollars. Visiblement, un accord de 5 ans lie AMD a cette joint-venture et si le constructeur n'a pas voulu expliciter les termes de l'accord, il a indiqué qu'ils gardaient « une grande flexibilité » pour utiliser des services tiers (TSMC propose également ce type de service par exemple).

La session de questions/réponses aux analystes financiers à permis d'entendre quelques détails. Par exemple sur le terriblement couteux Wafer Supply Agreement qui lie AMD a GlobalFoundries jusqu'en 2024 et impose l'achat d'une quantité de wafers importante bien que constamment renégociée (au prix fort) par AMD. Pour 2015, AMD devait commander pour 1 milliard de dollars de wafers à GlobalFoundries. Au troisième trimestre seulement 631 millions ont été commandés et AMD n'atteindra pas la valeur totale. Une fois de plus et comme au trimestre dernier, la société parle de négociations « d'ici la fin de l'année » ce qui n'avance pas beaucoup plus la question.

De « multiples produits » FinFET auraient effectué leur tapeout à la fois chez GlobalFoundries et TSMC, ce qui est assurément une bonne nouvelle, particulièrement sur le fait que GlobalFoundries ait un process FinFET apparemment fonctionnel !

Le marché des consoles (AMD produit les puces des PS4/Xbox One) semble en forme, la CEO d'AMD Lisa Su indiquant une demande forte, et que de nouveaux designs wins semi custom sont attendus pour entrer dans les revenus seconde moitié de 2016 (possiblement pour la prochaine console de Nintendo).

Sur Zen, Lisa Su continue d'indiquer une disponibilité pour 2016 et des revenus « sur l'année » pour 2017. La question de l'impact du départ de Jim Keller aura été balayée rapidement d'un « Mark Papermaster s'occupe de la transition ».

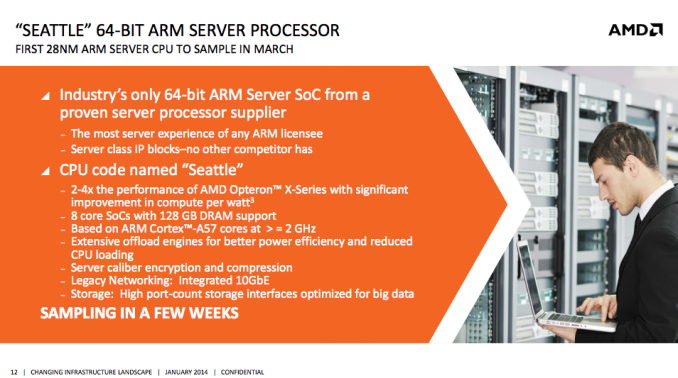

Notez enfin concernant ARM, que Seattle, le Cortex-A57 serveur d'AMD devrait enfin arriver sur le marché ce trimestre en petit volume. Des kits de développement avaient été proposés pour rappel l'été dernier pour ce produit qui est rappelons le fabriqué en 28nm. L'architecture custom ARM d'AMD était prévue pour rappel pour 2017, elle n'a pas été évoquée aujourd'hui.

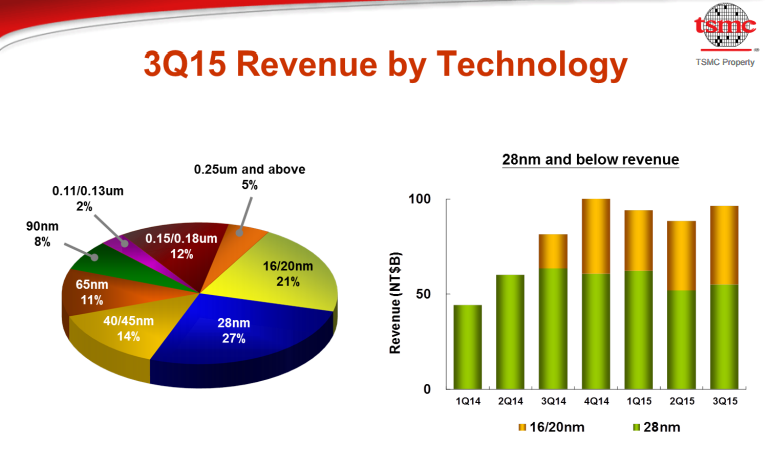

Résultats TSMC, 16 FinFET+ dans l'iPhone 6s

TSMC présentait cette nuit également ses résultats qui, sans trop de surprises, sont bons et au-dessus des estimations. Une des raisons se trouve derrière le fait que TSMC est, contrairement aux spéculations, le fournisseur majoritaire de SoC d'Apple pour l'iPhone 6s. TSMC a également glissé au passage que ces SoC livrés par TSMC étaient bel et bien 16 FinFET+ (la version avancée du process 16nm de TSMC), ce qui explique peut-être l'avantage de consommation en charge lourde que l'on voit dans les versions TSMC des iPhones face aux versions Samsung, comme noté par nos confrères d'Ars Technica .

On aura noté quelques sourires lorsque la question de la différence a été posée clairement à TSMC, le fondeur se contentant de rapporter les propos d'Apple (qui indique 2 à 3% de variations selon les puces en usage normal) et qu'ils étaient « très confiants » sur leur technologie. Dans tous les cas, cela confirme qu'effectivement le 16 FinFET+ de TSMC est déjà prêt, ce qui est une bonne nouvelle pour tous les clients du fondeur !

Par rapport au troisième trimestre 2013 les revenus du fondeur sont en hausse de 1.7%. La marge brute est en baisse cependant, principalement suite à la vente de l'activité solaire du groupe. La société mélange les revenus 16 et 20nm dans ses résultats, les deux nodes représentent 21% des revenus de TSMC. La proportion du 16nm devrait augmenter significativement au quatrième trimestre même si la société n'a pas donné de détails. Au second trimestre, le 20nm, utilisé quasi exclusivement par Apple et Qualcomm représentait 20% des revenus de TSMC.

TSMC s'attend à voir ses revenus progresser sur l'année 2015 de 11%, porté par le marché des smartphones qui globalement profiterait d'une hausse de 10% sur l'année quand tous les autres secteurs sont en baisse. La société se félicite de sa place sur le marché haut de gamme qui, s'il n'évolue pas massivement en volume, contient de plus en plus desilicium TSMC.

L'un des co-CEO de TSMC Mark Liu insiste sur le rôle à venir de TSMC sur le marché du « computing » en général, quelque chose qui fait écho aux propos de Morris Chang, le chairman qui au trimestre dernier voyait TSMC jouer un rôle plus important sur les PC portables et les serveurs, mais aussi l'arrivée de SoC dans de nouveaux marchés qui n'existent pas encore. TSMC a indiqué travailler avec certains de ses partenaires sur les automobiles autonomes, nécessitant beaucoup de silicium pour des puces spécialisées dans les traitements d'images pour simuler la vision.

Sur le 10nm, TSMC dit être en bon chemin sur le développement indiquant que le process apportera un gain de densité de 2.1x par rapport au 16 FinFET+, 20% de performances supplémentaires ou 40% d'économie d'énergie à performances égales. Des chiffres qui ont légèrement évolué, plutôt dans le bon sens par rapport à ce qui était indiqué le trimestre dernier (2.2x, +15% et -35% respectivement). TSMC compte freezer la phase de développement ce trimestre et commencer les phases de qualifications avec des premiers tapeout clients attendus au printemps prochain. Des délais agressifs qui correspondent à ce que la société avait promis jusqu'ici.

Pour le 7nm, TSMC sous-entend que le process profitera de l'apprentissage des yields du 10nm. Nous continuons de penser, même si TSMC ne le dit pas clairement, que le BEOL (la partie interconnexion de la puce) du 10 et du 7nm seront communs à l'image de ce qui s'est passé entre le 20 et le 16nm, même si des gains de densités ont été évoqués (mais non quantifiés !). Le développement est lui aussi « en bonne voie » et devrait apporter des gains substantiels de performances face au 10 même s'ils n'ont pas été précisés non plus. Le 7nm sera en tout cas le prochain node « long » (après le 16 FinFET+) ce qui laisse penser qu'effectivement la situation 20/16 se réitèrera en 10/7. Mark Liu a en prime indiqué avoir déjà produit de la SRAM fonctionnelle en 7nm.

L'autre co-CEO de TSMC, C.C. Wei, a indiqué que la demande sur le 20nm était plus faible qu'attendue, en partie du fait de la disponibilité un peu plus tôt que prévue du 16nm. Le fondeur s'attend tout de même à produire deux fois plus de puces 20nm en 2015 qu'en 2014. Cependant la conversion des usines 20nm en 16nm va continuer, le 20nm étant voué à disparaitre. 100 produits de 40 clients sont attendus en 2016. Sur le packaging type InFO (Intergrated Fan-Out Wafer Level Packaging) le fondeur s'attend à ce qu'il soit disponible en 2016 pour ses clients sur son process 16nm.

Les yields 16 FinFET+ continuent en tout cas de battre tous les records internes d'après le constructeur, confirmant que le choix d'avoir utilisé un BEOL commun, même si cela n'apporte pas un gain de densité massif, permet d'être plus rapidement présent sur le marché avec un process performant.

MAJ : A la toute fin du (long !) webcast, TSMC est revenu sur l'EUV, indiquant que durant ces trois derniers mois, les progrès de l'EUV ont été très bon et qu'à compter de janvier, de nouvelles machines devraient être livrées pour préparer le travail sur le 5nm !

ASML confirme les retards sur l'EUV

Après Intel, c'est ASML qui dévoile à son tour ses résultats sur le troisième trimestre. L'occasion pour les dirigeants de la société de revenir sur la question de la lithographie EUV, technologie importante pour la fabrication des semi-conducteurs dans les prochaines années, et sur laquelle ASML a massivement misé.

En début d'année l'optimisme était de mise, évoquant un déploiement de l'EUV en cours de vie du node 10nm, et un déploiement complet à 7nm. ASML s'était même félicité d'avoir vendu 15 machines à Intel. Cependant en juillet TSMC avait refroidit les espoirs, indiquant que l'EUV était exclu à 10nm, et n'arriverait peut être qu'en cours de process 7nm.

Nous notions hier qu'Intel avait repoussé la livraison de certaines machines-outils de deux trimestres et il était facile de lire entre les lignes que l'EUV était en cause. Dans leur présentation aux analystes, ASML a indiqué qu'effectivement la livraison de plusieurs machines avait été repoussée, et que seulement 4 machines EUV seraient livrées en 2016 contre sept annoncées. Le choix de repousser l'insertion a 7 et 5nm fait que les commandes ont été repoussées, modifiées vers de nouvelles machines. Derrière la raison des reports, ASML évoque « l'incertitude de ses clients » sur le timing de leurs nodes à venir, ainsi que sur « leurs priorités à court terme ». On y verrait presque un petit tacle envers Intel dont la priorité principale est effectivement les yields en 14nm qui ont été confirmés comme en dessous des attentes hier par le constructeur.

ASML indique que cinq clients sont concernés par les livraisons de machines EUV dans les années à venir pour un total de 11 machines sur les générations 10 et 7nm. Un chiffre plus bas que le nombre de machines supposément vendues à Intel, il s'agissait cependant d'un contrat à long terme basé sur un certain nombre de critères de performances. Une partie de la commande d'Intel sera donc vraisemblablement repoussée sur le 5nm. Au milieu des questions/réponses, le CEO Peter Wennink a confirmé qu'ASML avait misé sur le fait que le 10nm serait un node EUV, ce qui ne sera pas le cas et décale de 6 à 12 mois les demandes de ses clients. Etant donné que l'écart entre deux nodes est plus proche de 24 mois en moyenne, on doutera un peu de cette assertion. En pratique Peter Wennink à confirmé que le déploiement de l'EUV se ferait à partir de 2018/2019 avec des livraisons pour les machines de production courant 2017.

En ce qui concerne les avancées sur les points bloquants derrière l'introduction de l'EUV, ASML est resté relativement muet. La question principale reste la vitesse d'exposition, qui était de 1000 wafers sur une période de 24h (il faut de nombreuses expositions pour réaliser une puce, dont la fabrication prend plusieurs semaines, la vitesse d'exposition est donc un point critique !), un peu en dessous du seuil minimal acceptable (50 à 100 exposition par heure, les machines « classiques » en font 250/h à titre de comparaison). Si ces chiffres semblent proche, l'autre problème est le taux de disponibilité des machines, nous notions la dernière fois que le générateur de goutes d'étain devait être changé tous les quatre jours et que sur une période de 8 semaines, le taux de disponibilité mesuré n'était que de 55%.

Côté rendement, les choses n'ont visiblement pas évolué puisque le même chiffre de 1000 sur une journée a été de nouveau évoqué. ASML indique cependant que sur des périodes de quatre semaines, plusieurs de ses clients ont atteint une disponibilité de plus de 70%. Si l'on pourrait y voir un progrès, le CEO d'ASML a noté qu'il s'agissait de meilleures situations et que la moyenne totale reste plus basse. Peter Wennink a également évoqué que les dernières générations de laser ont posé problème même si ces problèmes seraient résolus.

Le CEO s'est également félicité du fait que deux clients avaient indiqué la « nécessité » de l'EUV à 7nm, même si l'on notera que toutes les annonces que ce soit chez TSMC ou Intel étaient empruntes de prudence, quelque chose de compréhensible vu que des annonces identiques avaient été faites pour le 10nm ! On notera sur la question du 10nm qu'ASML a confirmé que Samsung, TSMC et Intel seront « proches » avec des livraisons à partir du second trimestre. Il a cependant été confirmé que le passage au 10nm serait « complexe » de par le fait que le multiple patterning était généralisé pour de nombreuses couches critiques et qu'il ne faudrait pas sous-estimer le temps nécessaire avant de voir en production ces puces sur le marché.